Test salivaire et conduite : ce que risque un conducteur positif aux stupéfiants

Alain2026-07-01T03:43:34+02:001 juillet 2026|Permis et Code|

Délit de fuite après un accrochage : sanctions et que faire si vous avez relevé l’immatriculation

Alain2026-06-04T05:17:08+02:0023 juin 2026|Administratif|

9 mai 2025

Quel type d’assurance choisir si vous roulez peu ?

L’assurance automobile est une dépense importante pour de nombreux conducteurs.

Cependant, ceux qui utilisent peu leur véhicule peuvent bénéficier de formules adaptées à leur faible kilométrage.

Ces options permettent de réduire les coûts tout en maintenant une protection adéquate.

Les différents types d’assurance pour petits rouleurs

L’assurance au kilomètre

Cette formule ajuste la prime en fonction de la distance réellement parcourue. Une assurance pour les petits rouleurs calcule généralement le tarif selon des tranches kilométriques prédéfinies.

Le conducteur estime son kilométrage annuel et paie en conséquence.

Le bonus petit rouleur

Certains assureurs proposent une réduction sur le contrat standard pour les conducteurs parcourant peu de kilomètres. Cette modalité maintient les garanties classiques tout en donnant un avantage tarifaire aux petits rouleurs.

L’assurance temporaire

Pour ceux qui n’utilisent leur véhicule que ponctuellement, l’assurance temporaire permet de s’assurer uniquement pour les périodes d’utilisation. Elle est particulièrement adaptée aux propriétaires de véhicules de collection ou de loisirs.

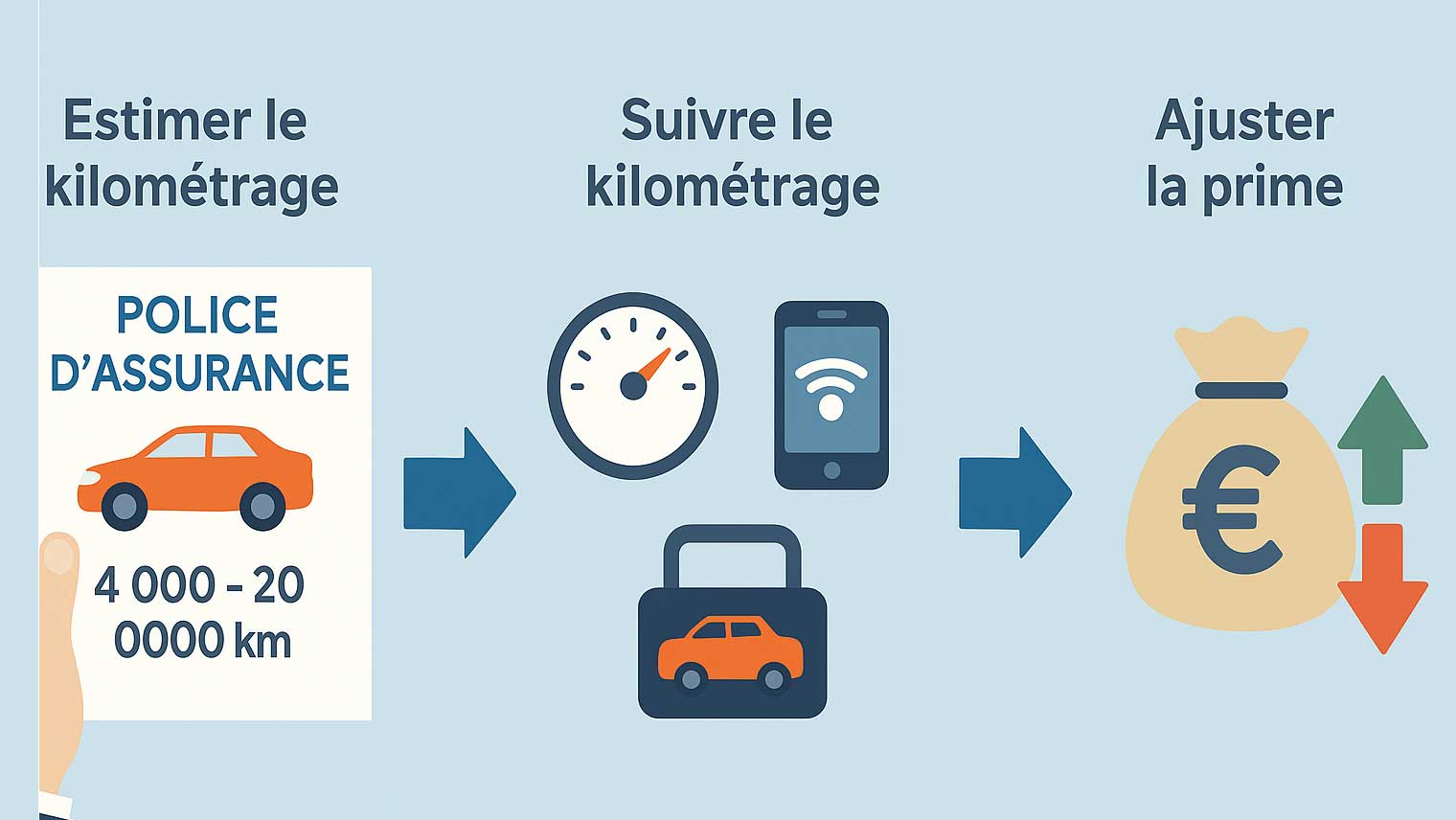

Fonctionnement de l’assurance au kilomètre

Estimer le kilométrage

Lors de la souscription, le conducteur évalue la distance qu’il pense parcourir sur l’année. Cette estimation sert de base au calcul de la prime d’assurance.

L’assureur propose généralement des tranches allant de 4 000 à 20 000 km par an pour ce forfait kilométrique.

Suivre le kilométrage

Différentes méthodes permettent de vérifier le kilométrage réel :

- Déclaration annuelle avec photo du compteur

- Boîtier électronique ou télématique installé dans le véhicule

- Application smartphone connectée au véhicule

Ces dispositifs permettent à l’assureur de connaître la distance parcourue, parfois selon le principe du ‘pay as you drive‘. Les données collectées respectent généralement les directives de la CNIL pour protéger la vie privée.

Ajuster la prime

En fin d’année, l’assureur compare le kilométrage réel au forfait souscrit. Si le conducteur a dépassé son estimation, un supplément peut être facturé.

À l’inverse, s’il a roulé moins que prévu, il peut bénéficier d’un remboursement partiel de sa cotisation.

| Kilométrage annuel | Réduction moyenne sur la prime |

|---|---|

| Moins de 4 000 km | 30 à 40% |

| 4 000 à 7 000 km | 20 à 30% |

| 7 000 à 10 000 km | 10 à 20% |

Avantages et inconvénients des formules pour petits rouleurs

Avantages

Les assurances pour petits rouleurs possèdent plusieurs points forts :

- Économies substantielles sur la prime

- Adaptation du tarif à l’usage réel du véhicule

- Incitation à limiter les déplacements en voiture, favorisant une conduite plus écologique

- Maintien des garanties classiques (tiers, tous risques)

Payer moins cher sans réduire sa protection est un bénéfice notable, surtout pour les profils soumis à une surprime. Ces formules encouragent également une utilisation plus responsable de la voiture.

Inconvénients

Ces formules comportent aussi quelques contraintes :

- Nécessité de surveiller régulièrement son kilométrage

- Risque de supplément financier en cas de dépassement du forfait

- Parfois incompatible avec certains usages professionnels intensifs

- Disponibilité limitée chez certains assureurs

Il faut donc être vigilant quant à l’utilisation de son véhicule pour ne pas perdre les bénéfices financiers. Une bonne estimation initiale des besoins est nécessaire.

Critères pour choisir la bonne assurance quand on roule peu

Évaluer précisément le kilométrage

Estimer de manière réaliste le kilométrage annuel est une étape de taille. Le conducteur doit analyser ses habitudes de déplacement sur plusieurs mois pour déterminer sa moyenne.

Il prendra en compte les trajets quotidiens, les week-ends et les vacances pour choisir le forfait kilométrique le plus juste.

Comparer les offres

Chaque assureur propose des formules différentes pour les petits rouleurs. Il faut comparer attentivement les conditions :

- Tranches kilométriques proposées

- Méthode de suivi du kilométrage (déclaratif, boîtier)

- Garanties incluses et options disponibles

- Tarifs et franchises applicables

- Conditions et coûts en cas de dépassement du forfait

Une analyse détaillée permet de trouver le contrat le mieux adapté à sa situation personnelle et à son budget.

Flexibilité du contrat

Le conducteur vérifiera la possibilité de modifier son forfait en cours d’année. Certains assureurs permettent d’ajuster le kilométrage sans frais.

D’autres appliquent des pénalités ou des procédures plus complexes pour changer de tranche kilométrique.

| Critère | Importance |

|---|---|

| Précision de l’estimation kilométrique | Élevée |

| Étendue des garanties | Moyenne à Élevée |

| Flexibilité du contrat (ajustement) | Élevée |

| Méthode de suivi du kilométrage | Moyenne |

| Coût du dépassement | Élevée |

Profils de conducteurs adaptés aux assurances kilométriques

Citadins utilisant peu leur véhicule

Les habitants des grandes villes qui disposent de transports en commun efficaces sont une cible privilégiée. Leur voiture sert principalement pour les courses hebdomadaires et les sorties du week-end.

L’assurance auto au kilomètre correspond bien à cet usage limité.

Retraités

Les seniors effectuent souvent moins de trajets quotidiens après la fin de leur activité professionnelle. Leur kilométrage annuel se limite fréquemment aux visites familiales et aux loisirs occasionnels.

Une formule kilométrique peut donc leur permettre de réaliser des économies.

Propriétaires d’un véhicule secondaire

Les ménages possédant plusieurs voitures peuvent choisir une assurance kilométrique sur leur second véhicule. Cette solution s’adapte parfaitement aux voitures utilisées ponctuellement pour les vacances ou les week-ends.

Cela évite de payer une prime complète pour une auto qui reste souvent au garage.

Jeunes conducteurs

Les nouveaux titulaires du permis, confrontés à des primes élevées en raison de leur manque d’expérience, trouvent dans l’assurance au kilomètre un moyen de réduire leurs coûts. Certains assureurs imposent cependant des conditions spécifiques, comme un an de permis minimum.

Cette formule les incite à limiter leurs déplacements pendant la période probatoire, tout en étant correctement assurés.