Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

Test salivaire et conduite : ce que risque un conducteur positif aux stupéfiants

Alain2026-07-01T03:43:34+02:001 juillet 2026|Permis et Code|

9 mars 2026

Tout savoir sur l’assurance voiture dématérialisée et immédiate

La vignette verte sur le pare-brise appartient désormais au passé. Vous n’avez plus besoin d’attendre le courrier pour conduire votre nouveau véhicule en toute légalité.

La digitalisation complète du secteur permet aujourd’hui de s’assurer en quelques clics depuis un smartphone. Ce changement simplifie vos démarches administratives tout en renforçant la lutte contre la conduite sans assurance.

Le fonctionnement de l’assurance auto 100% digitale et la réglementation FVA

La fin de la carte verte et le rôle central du Fichier des Véhicules Assurés depuis 2024

Depuis le 1er avril 2024, la France a supprimé l’obligation d’apposer le certificat d’assurance sur le pare-brise des véhicules immatriculés. Cette réforme marque la fin de la carte verte physique que vous receviez chaque année par courrier. La preuve de votre couverture se trouve maintenant dans une base de données centralisée et sécurisée.

Les forces de l’ordre consultent directement le Fichier des Véhicules Assurés (FVA) lors des contrôles routiers. Ils scannent votre plaque d’immatriculation pour vérifier instantanément la validité de votre contrat. Ce système fiable à plus de 99 % simplifie les interactions et limite les risques de falsification de documents papier.

Cette transition numérique facilite grandement l’accès à une assurance voiture en ligne immédiate pour tous les conducteurs. Vous n’avez plus à craindre de recevoir votre vignette en retard ou de l’oublier lors d’un changement de véhicule.

Le principe de la couverture immédiate et la validité de la preuve numérique lors des contrôles

L’assurance immédiate active vos garanties à la seconde où vous finalisez votre souscription en ligne. Cette rapidité répond aux besoins urgents, comme la sortie d’une concession avec une voiture neuve ou l’achat d’un véhicule d’occasion le week-end. Vous roulez l’esprit tranquille dès la signature électronique du contrat.

Votre assureur dispose d’un délai légal, généralement de 72 heures, pour transmettre les informations de votre nouveau contrat au FVA. Durant ce court laps de temps, vous restez parfaitement couvert en cas de sinistre ou de contrôle de police. La synchronisation des données se fait automatiquement sans intervention de votre part.

Les différences entre le document unique provisoire et l’inscription définitive au fichier

Même si la carte verte a disparu, votre assureur doit vous fournir un document lors de la souscription : le Mémo des Assurés. Ce document unique sert de présomption d’assurance pendant les 15 jours suivant la signature du contrat. Il contient les informations essentielles comme le nom de la compagnie, le numéro de police et l’immatriculation.

Gardez ce mémo en version numérique sur votre téléphone ou imprimez-le pour le laisser dans la boîte à gants. Il est votre seule preuve physique en attendant la mise à jour effective du fichier national. Une fois votre plaque enregistrée dans le FVA, la simple lecture de votre immatriculation suffit aux autorités.

Guide pratique pour souscrire une assurance voiture en ligne avec effet immédiat

La réalisation du devis et la simulation tarifaire personnalisée en quelques minutes

La première étape consiste à remplir un formulaire dynamique pour obtenir une estimation précise. Vous renseignez les caractéristiques du véhicule, comme le modèle, la puissance fiscale et l’année de mise en circulation. Votre profil de conducteur, incluant votre bonus-malus et votre date de permis, influence directement le tarif proposé.

Les algorithmes calculent instantanément le montant de la prime en fonction des risques associés à votre situation. Cette transparence vous permet de comparer différentes options sans attendre l’appel d’un conseiller. Vous visualisez immédiatement l’impact de chaque variable sur votre budget mensuel.

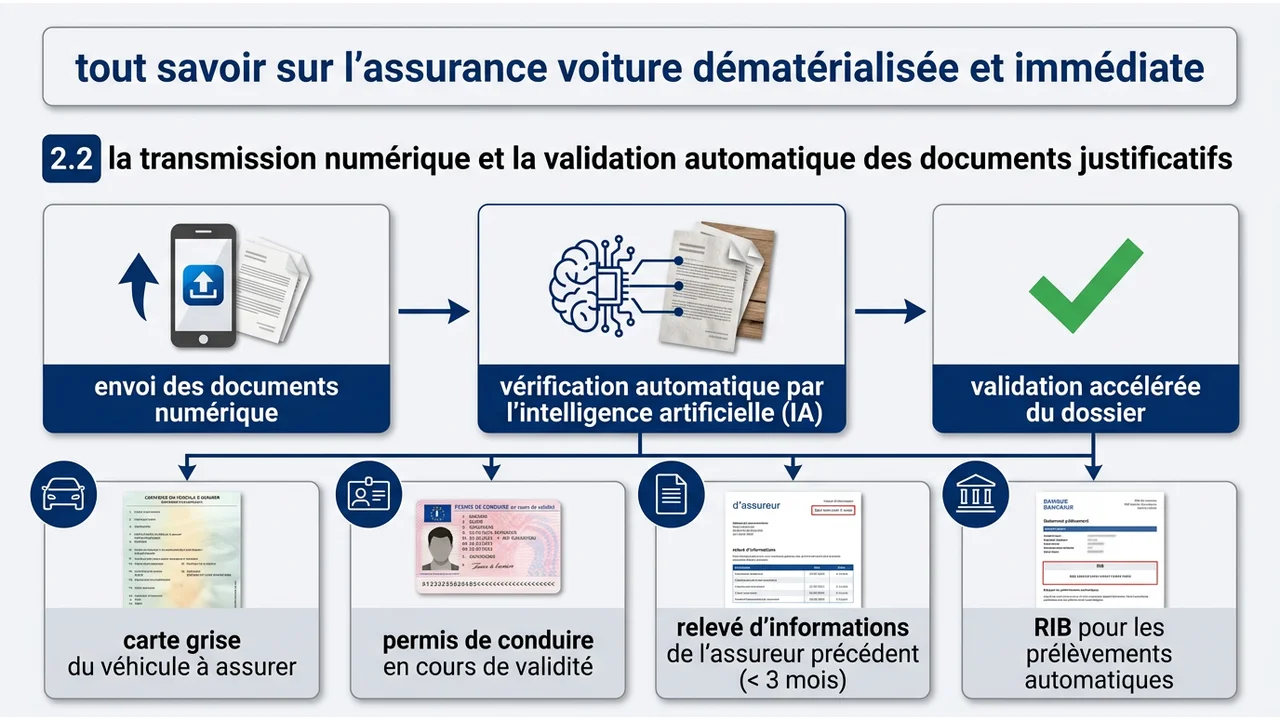

La transmission numérique et la validation automatique des documents justificatifs

L’assurance dématérialisée supprime l’envoi de dossiers papier par la poste. Vous téléchargez directement vos pièces justificatives via une interface sécurisée ou une application mobile. L’intelligence artificielle vérifie souvent la conformité des documents en temps réel pour accélérer le processus.

Voici les éléments généralement requis pour valider votre dossier :

- Le certificat d’immatriculation (carte grise) du véhicule à assurer.

- Votre permis de conduire recto-verso en cours de validité.

- Le relevé d’informations fourni par votre précédent assureur (datant de moins de 3 mois).

- Un RIB pour la mise en place des prélèvements.

Le paiement sécurisé de l’acompte pour déclencher la garantie dans l’heure

La validation finale de votre contrat passe par le règlement d’un premier acompte par carte bancaire. Ce paiement sécurisé agit comme un déclencheur officiel de la couverture. Vous recevez dans la foulée votre attestation provisoire par email ou via votre espace client.

La procédure complète prend rarement plus d’une quinzaine de minutes. Votre véhicule se trouve assuré le jour même, vous permettant de prendre la route immédiatement. Certains assureurs proposent même une activation dans l’heure suivant la réception du paiement.

Analyse des avantages économiques et critères de choix des formules dématérialisées

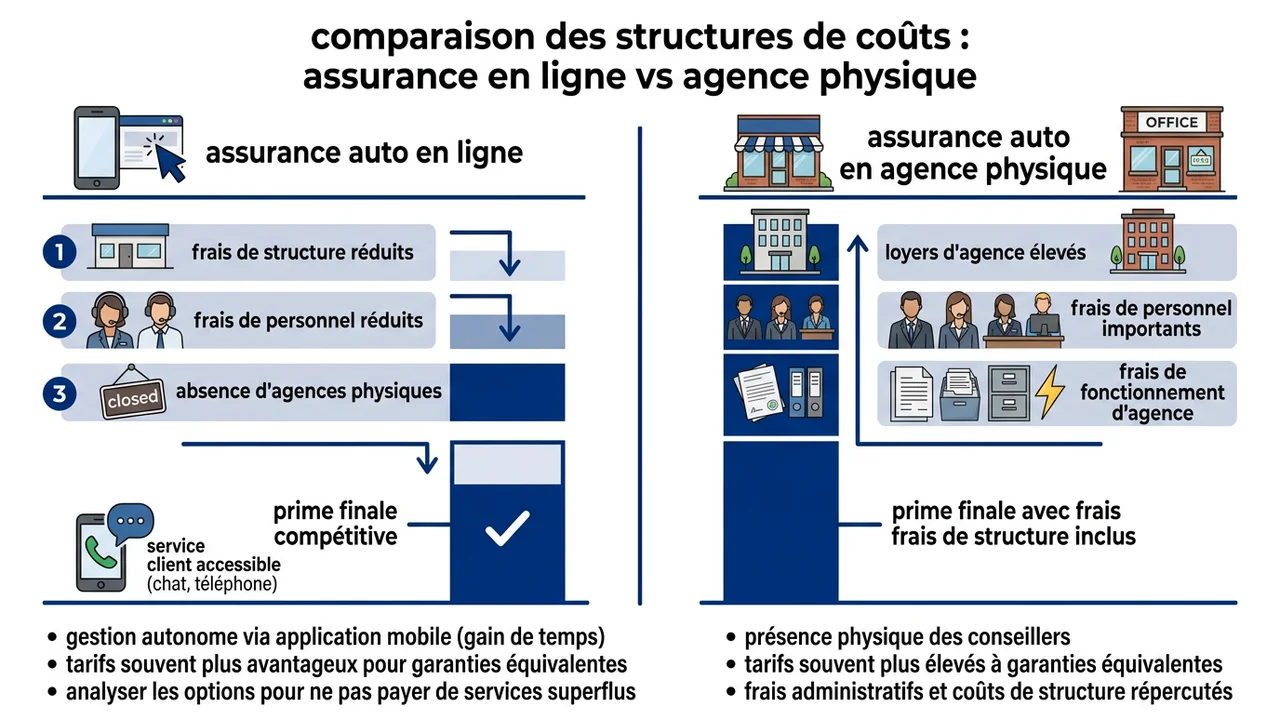

Les économies potentielles sur les cotisations par rapport aux agences physiques

Les assureurs en ligne supportent moins de frais de structure que les compagnies traditionnelles disposant d’un réseau d’agences. Ils répercutent ces économies de fonctionnement directement sur le montant des primes d’assurance. Vous bénéficiez ainsi de tarifs souvent plus compétitifs pour un niveau de protection équivalent.

La gestion autonome de votre contrat via une application mobile réduit également les coûts administratifs. Vous devez cependant bien analyser les options qui font varier le prix final pour ne pas payer pour des services superflus. L’absence d’intermédiaire physique ne signifie pas une absence de service client, qui reste accessible par chat ou téléphone.

Le choix des garanties adaptées entre formules au tiers et tous risques

Le choix de la formule dépend de la valeur de votre véhicule et de votre usage quotidien. Une voiture neuve ou récente nécessite une protection maximale, tandis qu’un véhicule ancien se contente souvent d’une couverture de base. Vous devez trouver le juste équilibre entre le coût de la cotisation et le niveau d’indemnisation espéré.

Voici un comparatif rapide pour vous aider à orienter votre décision :

| Formule au Tiers (Responsabilité Civile) | Formule Tous Risques |

|---|---|

| Couvre les dommages causés aux autres. | Indemnise vos propres dommages, même en cas d’accident responsable. |

| Idéale pour les véhicules de faible valeur ou âgés. | Recommandée pour les véhicules neufs, récents ou en leasing. |

| Tarif le plus économique. | Inclut souvent le vol, l’incendie et le bris de glace sans franchise élevée. |

| Ne couvre pas vos blessures sans option spécifique. | Intègre généralement une garantie du conducteur meilleure. |

La flexibilité offerte par la loi Hamon pour changer d’assureur sans paperasse

La loi Consommation, dite loi Hamon, vous donne la liberté de résilier votre contrat auto à tout moment après un an d’engagement. Cette mesure favorise la mobilité des assurés vers des offres plus attractives sans frais ni pénalités. Vous n’avez aucune justification à fournir à votre ancien assureur.

Le nouvel assureur digital prend en charge l’intégralité des démarches de résiliation à votre place. Il s’assure de la continuité de votre couverture pour qu’il n’y ait aucune interruption entre les deux contrats. Ce mécanisme fluide encourage la concurrence et vous permet d’ajuster votre budget auto très simplement.