Entretien voiture pas cher : réduire entretien, assurance et trajets

Alain2026-07-22T13:43:25+02:008 juillet 2026|Assurance, Entretien|

Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

26 mars 2026

Faut-il obligatoirement assurer sa trottinette électrique en France ?

De nombreux acheteurs quittent le magasin avec une trottinette électrique neuve et rentrent directement chez eux par la piste cyclable. Ils pensent utiliser un simple jouet ou un vélo amélioré. Pourtant, cette erreur d’appréciation expose ces conducteurs à des risques légaux sévères dès les premières minutes d’utilisation.

La législation française encadre strictement l’usage de ces nouveaux véhicules urbains. La loi assimile ces engins à des véhicules terrestres à moteur, au même titre qu’une voiture ou une moto. Vous devez donc respecter des règles précises pour circuler en toute légalité sur la voie publique.

Oui l’assurance responsabilité civile est strictement obligatoire en France

La réponse de la réglementation s’applique sans aucune ambiguïté pour tous les utilisateurs. Vous avez l’obligation légale de détenir une assurance responsabilité civile spécifique pour votre engin. Cette garantie minimale sert à indemniser les tiers si vous provoquez un accident, blessez un piéton ou abîmez un autre véhicule.

Certains contrats d’habitation multirisques intègrent parfois une extension pour ces nouveaux modes de transport. Vous devez contacter votre assureur pour vérifier les conditions exactes de votre couverture actuelle. Si votre contrat classique exclut ces véhicules, vous devrez obligatoirement souscrire une assurance trottinette électrique dédiée avant de prendre la route.

Le marché propose aujourd’hui de nombreuses solutions adaptées aux besoins des utilisateurs urbains. À titre d’exemple, April Moto propose des assurances dédiées aux deux-roues et aux nouvelles mobilités, notamment les trottinettes électriques. Ces formules spécifiques couvrent le conducteur même lorsqu’il utilise un engin en libre-service ou celui d’un ami.

Les trottinettes et engins motorisés concernés dès le premier mètre roulé

Le Code de la route regroupe ces véhicules sous l’appellation d’engins de déplacement personnel motorisés (EDPM). Cette catégorie englobe une grande variété de moyens de transport individuels équipés d’un moteur non thermique. L’obligation d’assurance s’active dès l’instant où la vitesse maximale par construction dépasse les 6 km/h.

La loi ne fait aucune distinction selon la fréquence d’utilisation ou le type de trajet effectué. Voici les principaux véhicules soumis à cette réglementation stricte sur la voie publique :

- Les trottinettes électriques classiques achetées dans le commerce ou louées en libre-service.

- Les gyropodes et les monoroues utilisés pour les trajets quotidiens urbains.

- Les hoverboards et les skateboards électriques dotés d’un système de propulsion autonome.

L’obligation légale s’applique dès le premier mètre parcouru sur une route, une piste cyclable ou une voie verte. Le fait de rouler avec une batterie entièrement déchargée ne modifie pas la nature motorisée du véhicule. Vous restez soumis aux mêmes exigences d’assurance, même si vous avancez uniquement à la force de vos jambes.

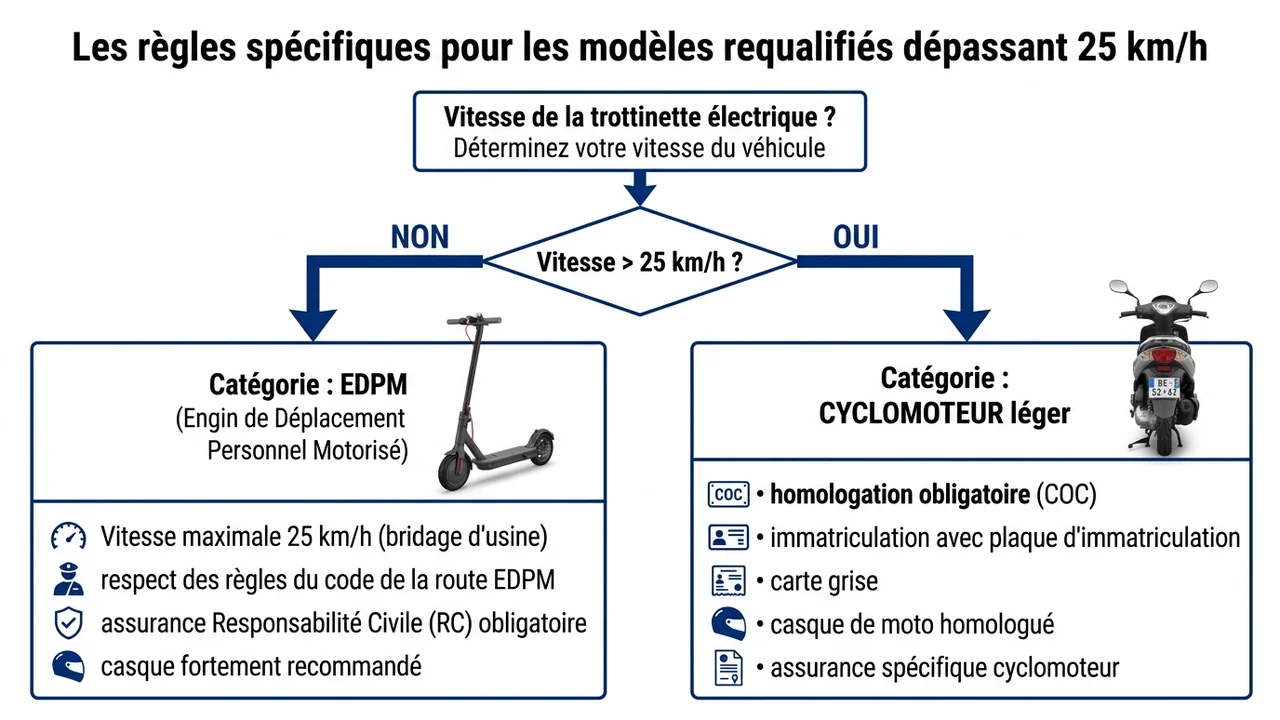

Les règles spécifiques pour les modèles requalifiés dépassant 25 km/h

La réglementation européenne impose un bridage strict à 25 km/h pour la catégorie des EDPM. Les constructeurs doivent garantir cette limitation de vitesse dès la sortie d’usine par un dispositif technique fiable. Si votre véhicule dépasse cette limite, il bascule automatiquement dans une catégorie légale totalement différente.

Un engin capable de rouler à 30 ou 40 km/h perd son statut de simple trottinette. Les autorités requalifient immédiatement ce type de véhicule en cyclomoteur léger. Ce changement de statut entraîne une série de contraintes administratives beaucoup plus lourdes pour le propriétaire.

Vous devez alors faire immatriculer le véhicule en préfecture et fixer une plaque à l’arrière. Le port d’un casque homologué pour la moto devient obligatoire pour chaque déplacement. Vous devrez également signer un contrat d’assurance spécifique aux deux-roues motorisés traditionnels, généralement plus onéreux qu’une simple couverture pour EDPM.

Les lourdes sanctions pénales et financières en cas de défaut d’assurance

Rouler sans couverture adéquate relève d’un délit pénal sévèrement réprimé par les forces de l’ordre. Les contrôles se multiplient dans les grandes agglomérations pour vérifier la conformité des usagers vulnérables. Les conséquences d’une telle négligence impactent directement votre permis de conduire et vos finances personnelles.

Les amendes et la suspension de permis prévues par le Code de la route

Lors d’un contrôle de police, le défaut d’assurance déclenche une procédure judiciaire immédiate. Le législateur applique les mêmes barèmes de sanctions que pour un automobiliste ou un motard non assuré. L’amende principale atteint des montants dissuasifs pour encourager la régularisation des conducteurs.

Le juge dispose également d’un arsenal de peines complémentaires pour sanctionner les contrevenants. Il peut ordonner la confiscation définitive de votre véhicule ou vous imposer un stage de sensibilisation à la sécurité routière. Le tableau suivant détaille les sanctions applicables selon la nature de l’infraction constatée :

| Nature de l’infraction constatée | Sanctions légales encourues |

|---|---|

| Conduite d’un EDPM sans aucune assurance | Amende pouvant atteindre 3 750 € et suspension du permis de conduire |

| Absence de vignette sur l’engin ou non-présentation du certificat | Amende forfaitaire de 35 € exigible immédiatement |

Ces amendes s’appliquent systématiquement lors des contrôles inopinés sur les pistes cyclables. La simple absence de l’autocollant vert sur la colonne de direction suffit pour verbaliser le conducteur. Vous disposez ensuite de quelques jours pour présenter un document valide au commissariat et éviter des poursuites supplémentaires.

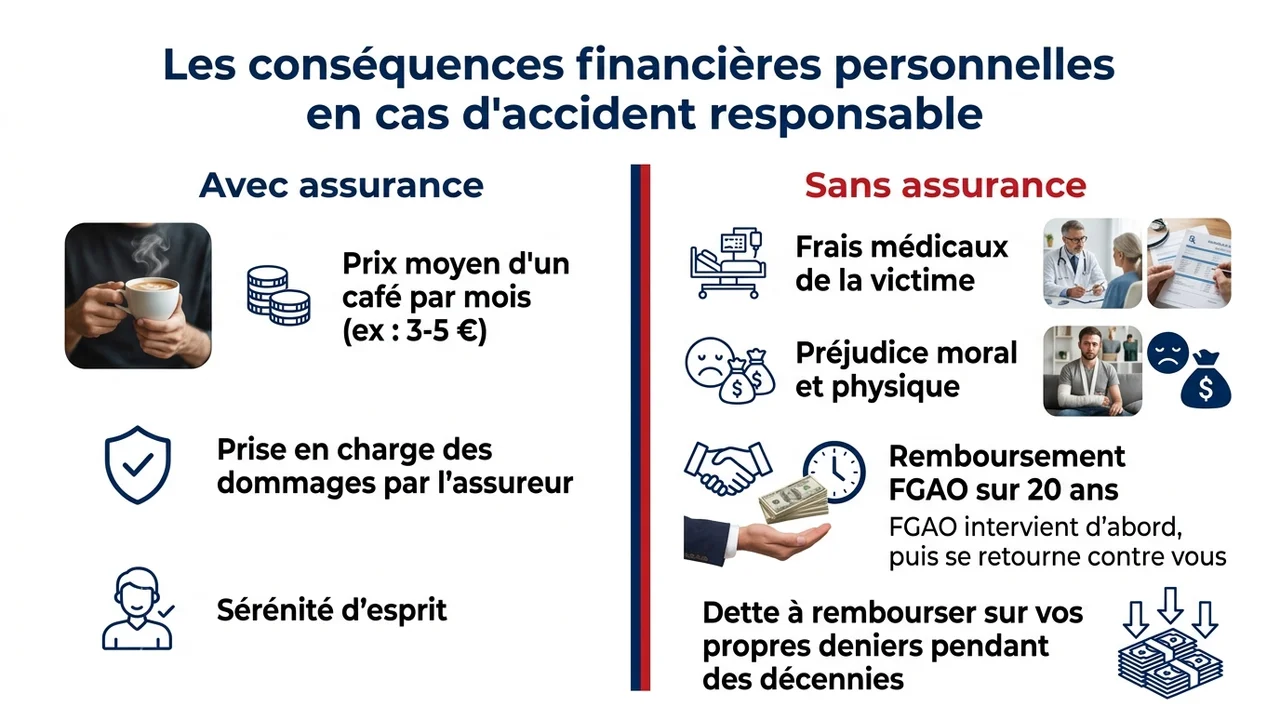

Les conséquences financières personnelles en cas d’accident responsable

Les sanctions pénales ne forment qu’une infime partie des risques encourus en cas de sinistre. Si vous percutez un piéton sans assurance, vous assumez l’entière responsabilité financière des dommages causés. Les frais médicaux, les pertes de salaire et l’indemnisation du préjudice moral de la victime atteignent rapidement des sommes astronomiques.

Dans ce cas de figure, le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient pour indemniser la victime. Cet organisme se retourne ensuite systématiquement contre le conducteur responsable pour récupérer les sommes avancées. Vous devrez rembourser cette dette sur vos propres deniers, parfois pendant plusieurs décennies.

Une simple fracture causée à un tiers génère facilement des dizaines de milliers d’euros de frais. L’absence d’une garantie responsabilité civile transforme un accident banal en une véritable catastrophe financière personnelle. La souscription d’un contrat à quelques euros par mois reste le seul moyen de protéger votre patrimoine.

Les démarches pour prouver son assurance et mieux protéger le conducteur

La validation d’un contrat ne suffit pas pour être en règle avec les autorités. Vous devez pouvoir justifier de cette couverture à tout moment lors de vos déplacements quotidiens. Les assureurs fournissent des documents spécifiques que vous devez conserver précieusement et afficher sur votre engin.

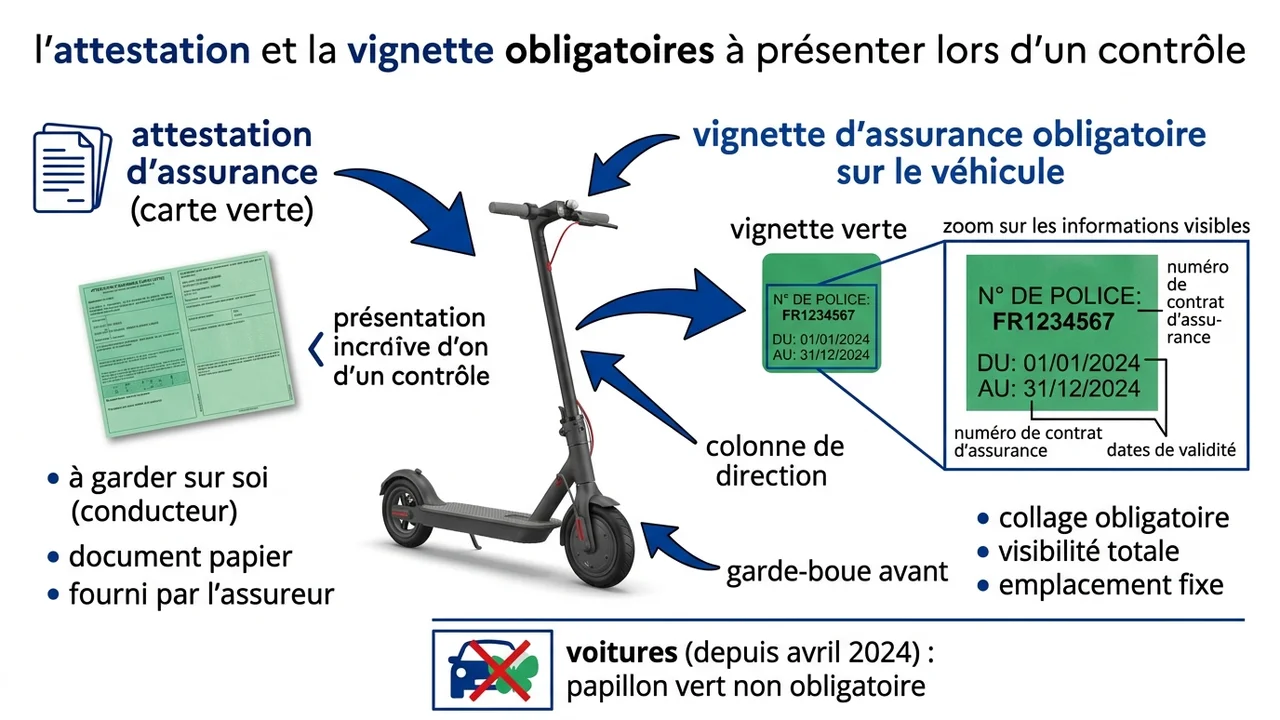

L’attestation et la vignette obligatoires à présenter lors d’un contrôle

La loi impose un formalisme strict pour prouver la validité de votre couverture d’assurance. Contrairement aux voitures qui n’affichent plus le papillon vert depuis avril 2024, les EDPM conservent cette obligation d’affichage physique. L’assureur vous remet deux documents distincts lors de la signature de votre contrat.

Vous recevez d’abord une attestation papier, communément appelée carte verte, que vous devez garder sur vous. Vous obtenez ensuite un certificat d’assurance sous forme d’autocollant détachable. Vous devez coller cette vignette de manière bien visible sur la colonne de direction ou le garde-boue de la trottinette.

Ce petit carré vert contient des informations essentielles pour les forces de l’ordre. Il indique le nom de la compagnie d’assurance, le numéro de police, les dates de validité et le numéro d’identification du véhicule. Le positionnement de cet autocollant facilite les contrôles visuels rapides par la police municipale.

Les garanties complémentaires pour couvrir ses propres dommages corporels

La couverture minimale obligatoire protège exclusivement les autres usagers de la route. Si vous chutez seul à cause d’un nid-de-poule ou d’une chaussée glissante, vos propres blessures ne font l’objet d’aucune indemnisation. Les frais d’hospitalisation ou les conséquences d’une invalidité restent entièrement à votre charge.

Pour rouler sereinement, les professionnels de l’assurance recommandent d’ajouter des options supplémentaires à votre contrat de base. Vous pouvez vous renseigner sur les différents types d’assurance 2 roues pour évaluer les niveaux de protection disponibles sur le marché. Ces formules étendues intègrent généralement une protection corporelle du conducteur qui prend en charge vos préjudices physiques.

La sécurisation de l’engin lui-même nécessite aussi des garanties spécifiques souvent absentes des formules basiques. Voici les principales options recommandées pour sécuriser vos trajets urbains :

- La garantie contre le vol et le vandalisme, indispensable si vous stationnez votre véhicule dans la rue.

- La couverture des dommages matériels pour réparer l’engin après une collision avec un obstacle fixe.

- L’assistance zéro kilomètre pour rapatrier la trottinette en cas de panne de batterie ou de crevaison.

Ces protections complémentaires transforment un simple contrat de responsabilité en une véritable assurance multirisque. Elles garantissent la pérennité de votre investissement et assurent une prise en charge complète des conséquences d’un accident de la circulation.