Entretien voiture pas cher : réduire entretien, assurance et trajets

Alain2026-07-22T13:43:25+02:008 juillet 2026|Assurance, Entretien|

Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

29 mai 2026

Assurance auto pas chère et rapide : nos astuces pour bien choisir

Trouver une assurance auto pas chère et avec effet immédiat repose sur trois leviers complémentaires. Comprendre les critères qui font bouger votre prime, cibler la formule juste sans surpayer pour des garanties superflues, et profiter de la souscription en ligne pour activer votre couverture en quelques minutes. Quelques précautions évitent aussi les pièges classiques du tarif d’appel et vous épargnent les mauvaises surprises au moment d’un sinistre.

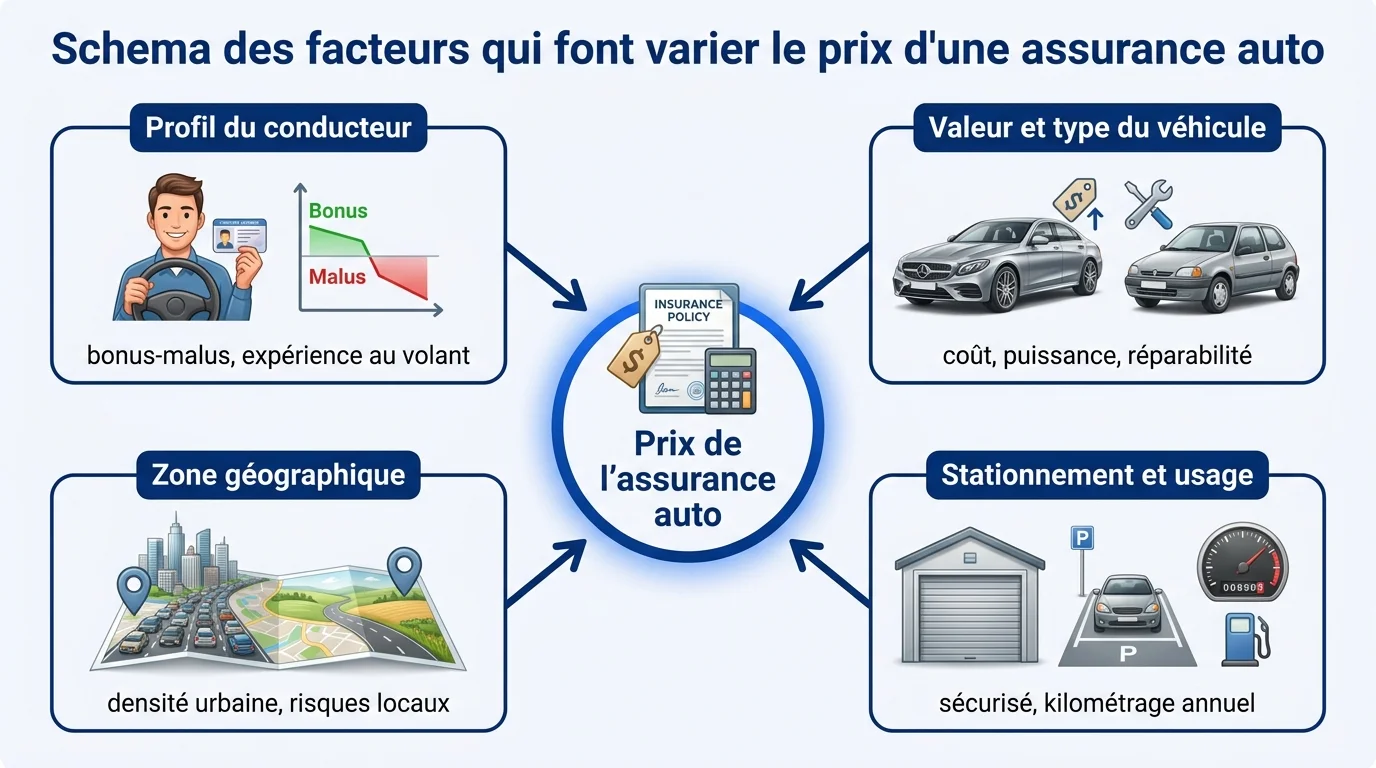

Pourquoi le prix d’une assurance auto varie autant ?

La cotisation que vous payez chaque mois résulte d’un calcul personnalisé. Les assureurs ne pratiquent pas un tarif unique mais ajustent la prime en fonction de votre situation réelle. Comprendre ces leviers vous aide à anticiper le devis et à identifier les marges de négociation.

Le profil du conducteur et le bonus-malus

Votre coefficient de réduction-majoration est le premier critère pris en compte. Chaque année sans sinistre responsable diminue ce coefficient de 5 pour cent, jusqu’au plancher de 0,50 atteint après treize ans de conduite irréprochable. À l’inverse, un accident responsable le fait grimper de 25 pour cent, ce qui alourdit immédiatement la cotisation suivante.

L’âge et l’expérience pèsent aussi lourd. Les jeunes permis subissent une surprime pendant la période probatoire, tandis que les conducteurs malussés ou résiliés trouvent des offres dédiées chez les acteurs spécialisés.

Un bonus maximal de 0,50 divise par deux le tarif d'une prime de référence : la même formule passe de 600 euros à 300 euros annuels.

Le véhicule et la zone de circulation

La valeur du véhicule, sa puissance fiscale et son type de motorisation orientent directement le tarif. Une voiture neuve, électrique ou hybride ne coûte pas la même chose à couvrir qu’une citadine essence d’occasion. La densité de circulation et la sinistralité de votre département entrent également dans l’équation, avec des écarts de prix qui peuvent aller du simple au double entre une zone rurale et une grande agglomération.

Vous pouvez trouver une assurance auto adaptée en ligne en quelques minutes, en renseignant simplement les caractéristiques du véhicule et votre profil de conducteur. Le devis tient compte des spécificités du moteur, de l’âge de la voiture et de votre département de résidence pour proposer un tarif personnalisé.

Les conditions de stationnement et le kilométrage

Le lieu où vous garez votre voiture la nuit influence sensiblement la prime. Un garage fermé réduit le risque de vol et de vandalisme, donc le tarif. À l’opposé, un stationnement sur la voie publique en zone urbaine dense fait monter la cotisation.

Le kilométrage annuel joue le même rôle. Si vous parcourez moins de 8 000 kilomètres par an, un forfait au kilomètre peut alléger nettement la facture en alignant le prix sur votre usage réel.

Les critères pour trouver une formule pas chère sans sacrifier l’essentiel

Réduire la cotisation ne doit pas se faire au détriment de la protection. La bonne approche consiste à choisir une formule cohérente avec la valeur du véhicule et votre usage, puis à ajuster franchises et options pour optimiser le rapport prix-couverture.

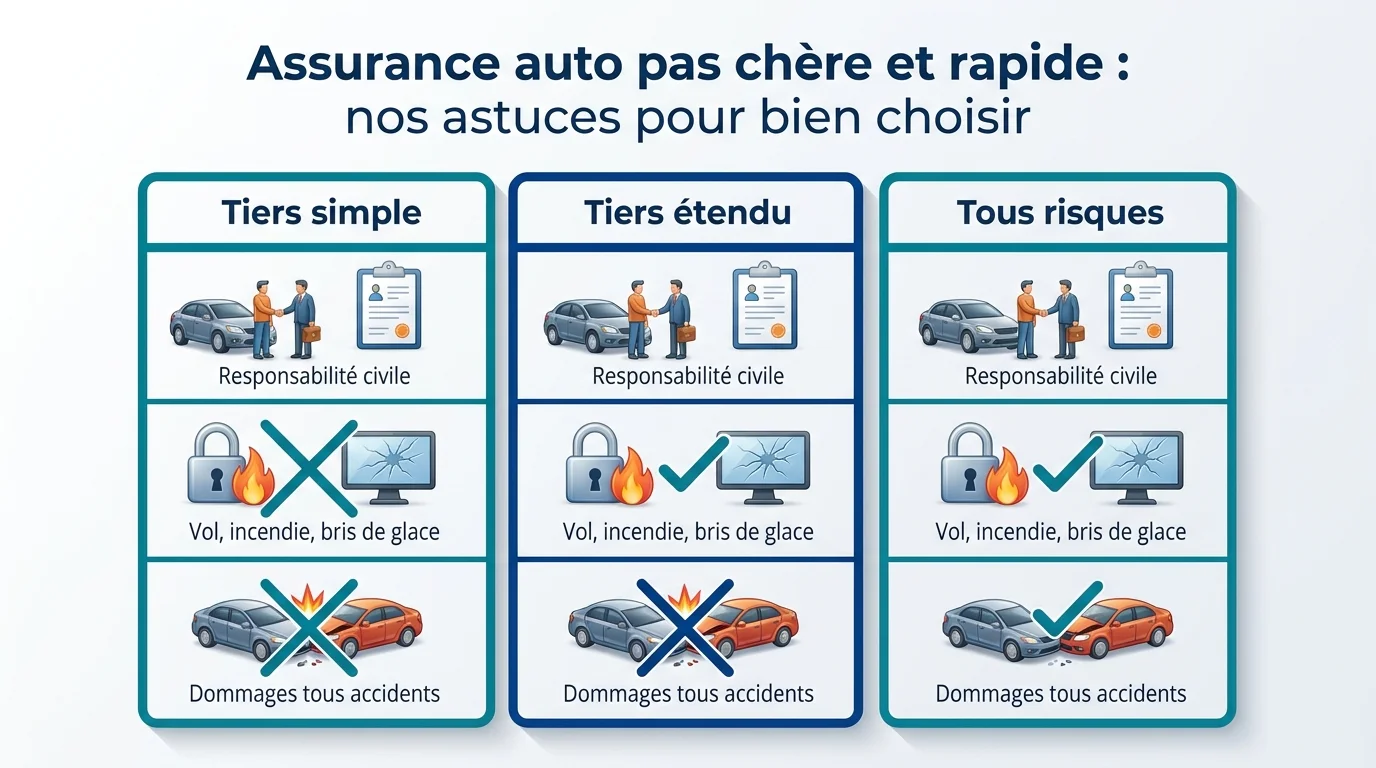

Tiers, tiers étendu ou tous risques : que choisir ?

La responsabilité civile reste la seule garantie obligatoire. Au-delà, plusieurs niveaux de protection coexistent, avec des écarts de prix significatifs selon les garanties incluses. Voici comment elles se positionnent les unes par rapport aux autres.

| Formule | Couverture et profil cible |

|---|---|

| Tiers simple | Responsabilité civile uniquement : véhicule ancien ou de faible valeur, budget serré |

| Tiers + ou tiers complet | Ajout du vol, incendie, bris de glace, catastrophes naturelles : véhicule d’occasion récent gardé en extérieur |

| Tous risques | Dommages tous accidents y compris responsable, garantie conducteur meilleure : voiture neuve, leasing ou modèle de valeur |

Pour une voiture qui a passé les dix ans et dont la cote argus reste modeste, le tiers étendu suffit le plus souvent. Pour un modèle récent ou financé en leasing, la formule tous risques se justifie largement.

Franchises, plafonds et options réellement utiles

Le montant affiché de la prime mensuelle ne dit pas tout. Une cotisation très basse cache souvent une franchise élevée qui rendra le sinistre douloureux à régler. À l’inverse, certaines options gonflent la facture sans réel intérêt pour votre usage.

Quelques garanties pèsent vraiment dans la balance et méritent d’être conservées :

- L’assistance zéro kilomètre, qui déclenche un dépannage même devant votre domicile.

- La garantie du conducteur, qui indemnise vos propres dommages corporels en cas d’accident responsable.

- La protection juridique, utile en cas de litige après un sinistre ou une réparation contestée.

- Le véhicule de remplacement, utile si la voiture sert au quotidien pour les trajets professionnels.

La souscription immédiate : comment ça marche aujourd’hui ?

La digitalisation du secteur a transformé la souscription en une procédure rapide et entièrement dématérialisée. Vous obtenez votre tarif en quelques minutes et activez la couverture dès le paiement de l’acompte, sans rendez-vous en agence.

Le devis en quelques minutes et les justificatifs à préparer

Le formulaire en ligne demande les informations essentielles sur le véhicule et le conducteur. Préparer les pièces à l’avance accélère la finalisation et limite les allers-retours par mail.

Les justificatifs habituellement requis sont les suivants :

- Le certificat d’immatriculation (carte grise) du véhicule à assurer.

- Le permis de conduire recto-verso du conducteur principal.

- Le relevé d’informations fourni par l’assureur précédent, daté de moins de trois mois.

- Un relevé d’identité bancaire pour la mise en place du prélèvement.

Pour mesurer l’impact de chaque option et choisir uniquement ce qui correspond à votre usage, consultez les options qui font varier le prix et ajustez votre devis en conséquence.

L’attestation provisoire et la prise d’effet du contrat

Une fois le devis validé, le règlement de l’acompte par carte bancaire déclenche officiellement la couverture. Vous recevez dans la foulée une attestation provisoire par mail, valable le temps que le contrat définitif vous soit transmis et que votre véhicule soit inscrit au Fichier des Véhicules Assurés.

Cette mécanique permet de prendre le volant le jour même, ce qui est utile après l’achat d’un véhicule d’occasion un week-end ou à la sortie d’une concession. L’envoi des justificatifs se fait ensuite sous quelques jours via votre espace client.

L'attestation provisoire reçue par mail couvre légalement votre véhicule dès le paiement de l'acompte : aucune attente postale n'est nécessaire pour rouler.

Les erreurs à éviter quand on cherche le tarif le plus bas

La quête du prix mini peut conduire à des choix qui se paient cher au premier sinistre. Deux travers reviennent systématiquement chez les conducteurs qui regrettent leur contrat.

Sous-estimer le kilométrage ou l’usage réel

Annoncer un kilométrage volontairement bas pour décrocher un tarif réduit expose à un redressement lors d’une déclaration de sinistre. L’assureur peut requalifier le contrat, appliquer une majoration rétroactive ou refuser la prise en charge si l’écart est important. Mieux vaut déclarer un usage honnête et profiter d’un vrai forfait kilométrique adapté.

L’usage déclaré (privé, trajets domicile-travail, professionnel) doit également correspondre à la réalité. Un usage professionnel non signalé peut faire tomber la garantie au pire moment.

Négliger la qualité de l’assistance et la lecture des exclusions

Un tarif attractif perd toute valeur si le service client se montre injoignable après un accrochage sur autoroute. Lisez les avis sur les délais d’indemnisation, la facilité de joindre un conseiller et la prise en charge effective des sinistres.

Les exclusions méritent une lecture attentive du contrat avant signature. Conduite sous emprise, prêt du volant non déclaré, dommages intentionnels, équipements non listés : autant de clauses qui peuvent annuler la garantie. Une assurance pas chère et rapide reste un excellent choix à condition de garder un œil sur ces points sensibles pour signer en toute connaissance de cause.