Chaîne neige : location, montage et guide de choix par véhicule

Alain2026-06-06T06:07:27+02:006 juin 2026|Accessoires|

11 juin 2026

Assurer un véhicule haut de gamme : garanties indispensables et options à considérer

Un véhicule haut de gamme concentre une valeur élevée et des coûts de réparation supérieurs à la moyenne, ce qui rend le choix de l’assurance auto déterminant. Une formule tous risques, complétée par des garanties adaptées comme la valeur à neuf, la garantie du conducteur ou le bris de glace, aide à protéger votre investissement. Les plafonds, franchises et options varient toutefois selon l’assureur et le contrat. Mieux vaut donc aligner votre couverture sur la valeur réelle et l’usage de votre voiture.

Pourquoi un véhicule haut de gamme exige-t-il une meilleure couverture ?

Un modèle premium est un capital important qui roule, s’expose et se convoite. Vous pouvez protéger ce capital avec une assurance auto dont les garanties sont calibrées sur la valeur réelle du véhicule, et non sur une grille standard. Des assureurs comme MMA structurent généralement leurs offres en plusieurs niveaux, du tiers au tous risques, que vous pouvez ajuster selon votre profil et votre usage.

Sur un véhicule de ce type, l’écart de prime entre une couverture minimale et une couverture complète reste souvent modeste face au coût d’un sinistre mal indemnisé. C’est cet arbitrage que vous devez poser dès la souscription.

Une valeur de remplacement et des réparations plus élevées

Les pièces détachées, l’électronique embarquée et la main d’oeuvre spécialisée d’un modèle haut de gamme pèsent lourd dans une facture de réparation. Un simple pare-chocs équipé de capteurs peut, selon le modèle, coûter plusieurs fois le prix d’un équivalent généraliste. Une couverture sous-dimensionnée vous laisserait alors absorber la différence.

Une exposition au vol et au vandalisme à ne pas sous-estimer

Les véhicules premium figurent souvent parmi les plus ciblés par le vol, parfois avec des méthodes techniques comme le relais de clé sans contact. Selon le contrat, certains assureurs conditionnent la garantie vol à des dispositifs de sécurité, comme un traceur ou un système antidémarrage agréé. Vérifiez ces exigences avant de signer.

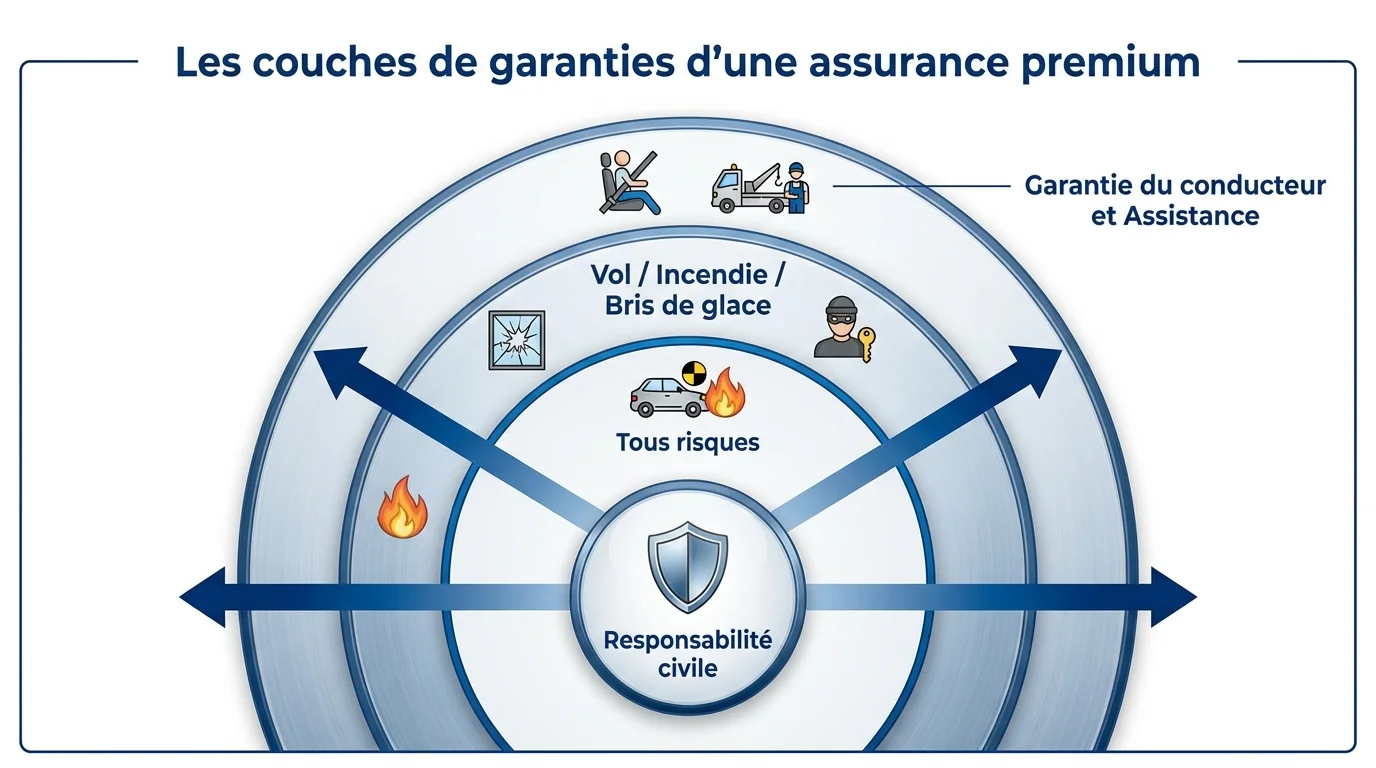

Les garanties indispensables pour une voiture premium

Au-delà de la responsabilité civile obligatoire, plusieurs garanties forment le socle d’une protection cohérente pour un véhicule de valeur. Leur étendue et leurs plafonds peuvent varier sensiblement d’un contrat à l’autre.

La formule tous risques comme socle

La formule tous risques couvre généralement les dommages subis par votre véhicule, y compris lorsque vous êtes responsable ou en l’absence de tiers identifié. Pour un modèle récent et coûteux, elle est le point de départ logique, là où une formule au tiers laisserait la plupart des dommages à votre charge.

Sur un véhicule haut de gamme, l'écart de prime entre une formule au tiers et une formule tous risques pèse rarement autant que le coût d'une seule réparation non indemnisée.

La garantie du conducteur et l’assistance

La garantie du conducteur indemnise vos propres blessures, un poste que la responsabilité civile ne couvre pas pour vous. Vérifiez le plafond proposé, qui peut fortement différer selon les contrats. L’assistance, elle, mérite d’être examinée au-delà du dépannage de base : remorquage vers un réparateur agréé, prise en charge zéro kilomètre ou rapatriement peuvent faire la différence.

Le vol, l’incendie et le bris de glace

Ces garanties protègent contre des risques fréquents et coûteux. Le bris de glace, en particulier, concerne des pare-brise souvent équipés de caméras et de capteurs dont le recalibrage alourdit la note. Sous conditions, certaines formules limitent la franchise ou proposent une réparation sans avance de frais auprès d’un réseau partenaire.

Les options à considérer selon votre profil

Les options permettent d’ajuster finement la couverture à la valeur du véhicule et à votre manière de l’utiliser. Toutes ne se justifient pas dans chaque situation.

La valeur à neuf ou la valeur majorée

En cas de perte totale, l’indemnisation se fait par défaut sur la valeur de marché, qui chute vite les premières années. Une garantie valeur à neuf ou valeur majorée peut, pendant une période définie au contrat, rehausser sensiblement l’indemnité. Sur un achat récent et onéreux, l’option mérite d’être chiffrée.

Le véhicule de remplacement et la conduite exclusive

Une option véhicule de remplacement vous évite l’immobilisation pendant la réparation, parfois longue sur un modèle aux pièces spécifiques. À l’inverse, une clause de conduite exclusive peut réduire la prime si vous êtes le seul conducteur, mais elle restreint le prêt du volant : pesez ce compromis selon votre usage réel.

Comment ajuster votre contrat à votre usage ?

Un bon contrat n’est pas le plus complet dans l’absolu, mais celui qui correspond à la valeur de votre véhicule et à votre kilométrage. Le tableau ci-dessous résume les grands niveaux de couverture pour situer vos besoins.

| Niveau de couverture | Ce qu’il prend généralement en charge |

|---|---|

| Au tiers | Responsabilité civile et dommages causés aux autres, sans indemnisation de votre véhicule |

| Tiers étendu | Tiers, plus vol, incendie et bris de glace selon le contrat |

| Tous risques | Vos dommages inclus, même responsable, avec options valeur à neuf et conducteur |

Évaluer la valeur réelle de votre véhicule

Dimensionner sa couverture suppose d’abord de connaître la valeur exacte du modèle, qui évolue avec l’âge, le kilométrage et la cote du marché. Prendre le temps d’estimer la valeur de votre véhicule vous donne une base objective pour fixer les plafonds et discuter l’option valeur à neuf avec votre assureur.

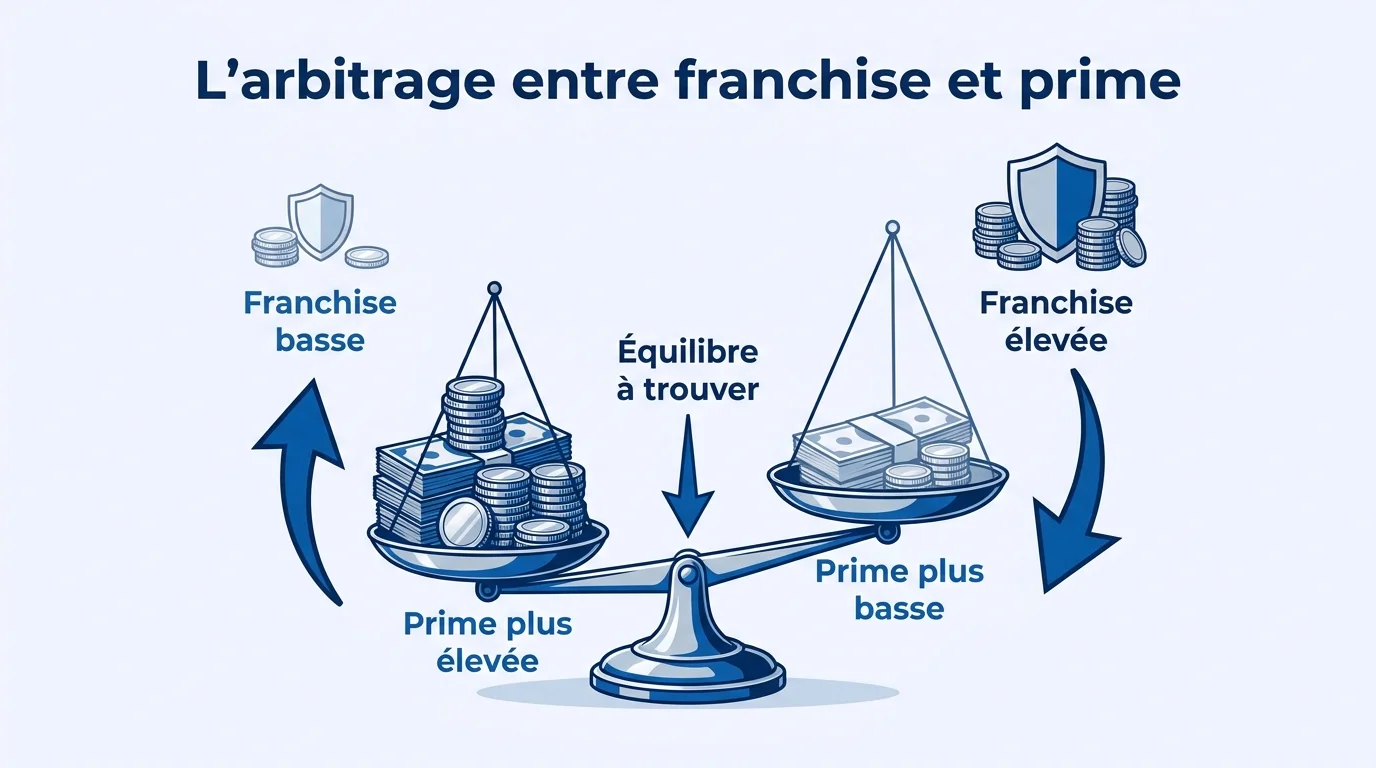

Adapter franchises et plafonds

La franchise détermine le reste à charge après sinistre : une franchise basse rassure mais renchérit la prime, une franchise élevée fait l’inverse. Sur un véhicule de valeur, soyez attentif aux plafonds d’indemnisation et aux exclusions, qui varient selon l’assureur et peuvent limiter la portée réelle de votre contrat. Relire ces clauses chaque année reste la meilleure façon de garder une couverture alignée sur votre situation.