Entretien voiture pas cher : réduire entretien, assurance et trajets

Alain2026-07-22T13:43:25+02:008 juillet 2026|Assurance, Entretien|

Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

4 juin 2026

Combien de temps pour faire un constat amiable ? Délais 2026 et conséquences si vous dépassez

Le constat amiable lui-même n’a pas de délai légal strict : remplissez-le idéalement sur place, juste après l’accident, tant que les souvenirs sont frais. En revanche, vous disposez de 5 jours ouvrés pour transmettre ce constat et déclarer le sinistre à votre assureur, délai réduit à 2 jours ouvrés en cas de vol. Au-delà, votre assureur peut refuser la prise en charge, mais uniquement s’il prouve que ce retard lui a causé un préjudice. Voici les délais applicables en 2026, la chronologie à suivre et vos recours en cas d’imprévu.

Le délai légal de 5 jours ouvrés pour transmettre votre constat

Vous reste-t-il encore le temps de déclarer ?

Indiquez la date de votre accident. Nous comptons les jours ouvrés écoulés (week-ends exclus) et estimons les jours qu'il vous reste sur le délai légal.

Note : ce calcul exclut uniquement les samedis et dimanches, pas les jours fériés. Les jours fériés comptent donc ici comme ouvrés, ce qui peut vous laisser un peu plus de marge en réalité. Cet outil donne une estimation indicative : en cas de doute, déclarez sans attendre.

Après un accrochage, deux questions se mélangent souvent dans votre esprit. Combien de temps pour rédiger le constat, et combien de temps pour l’envoyer à l’assurance ? Ce sont deux choses distinctes, et c’est la seconde qui est encadrée par la loi.

Le délai qui compte vraiment, celui qui peut vous coûter votre indemnisation, est le délai de déclaration du sinistre. Vous avez 5 jours ouvrés pour prévenir votre assureur, constat signé à l’appui.

5 jours ouvrés pour déclarer un sinistre auto classique, 2 jours ouvrés seulement en cas de vol.

Ce que dit le Code des assurances

Ce délai n’est pas une règle interne aux compagnies, il découle directement de la loi. L’article L113-2 du Code des assurances impose à l’assuré de déclarer tout sinistre susceptible d’engager la garantie, dans un délai minimum de 5 jours ouvrés.

Selon la réglementation applicable en 2026, ce même article réduit le délai à 2 jours ouvrés en cas de vol. Vous pouvez consulter le texte officiel de l’article L113-2 pour le détail exact. À noter : votre contrat peut prévoir un délai plus long que ce minimum légal, jamais plus court, alors vérifiez vos conditions générales.

Jours ouvrés ou jours ouvrables : comment compter ?

La nuance a son poids. Les jours ouvrés correspondent aux jours réellement travaillés, soit du lundi au vendredi, hors week-ends et jours fériés. Les jours ouvrables, eux, incluent le samedi.

Le délai de déclaration se compte en jours ouvrés. Le décompte démarre en pratique le lendemain du sinistre. Concrètement, un accident survenu un vendredi vous laisse jusqu’au vendredi suivant pour déclarer, puisque le samedi et le dimanche ne comptent pas.

- Jours ouvrés : du lundi au vendredi, hors jours fériés.

- Jours ouvrables : du lundi au samedi.

- Point de départ : le lendemain du jour de l’accident.

Et le constat lui-même, faut-il le remplir tout de suite ?

Contrairement à une idée répandue, aucun texte ne fixe un nombre d’heures précis pour rédiger le constat amiable. La logique est différente : ce document doit refléter fidèlement les circonstances de l’accident, ce qui plaide pour le remplir immédiatement.

Le remplir sur place, le réflexe à privilégier

Sur les lieux, les positions des véhicules, les dégâts visibles et le contexte sont sous vos yeux. Remplir le constat à ce moment précis évite les oublis et les approximations qui se paient ensuite cher.

C’est aussi le moment où l’autre conducteur est présent et coopératif. Une fois chacun reparti de son côté, obtenir une signature devient nettement plus compliqué. Le cas se complique encore lors d’un accrochage sur un parking sans tiers, où vous ne pouvez remplir qu’une moitié du formulaire.

Constat signé mais pas encore envoyé : le point sur le délai

Vous avez rempli et signé le constat sur place, mais vous ne l’avez pas encore transmis ? C’est une situation très courante et parfaitement normale.

Tant que vous restez dans la fenêtre des 5 jours ouvrés pour l’envoi, aucun problème. La signature sur place et l’envoi à l’assureur sont deux étapes séparées. L’important est que la transmission, elle, respecte le délai légal.

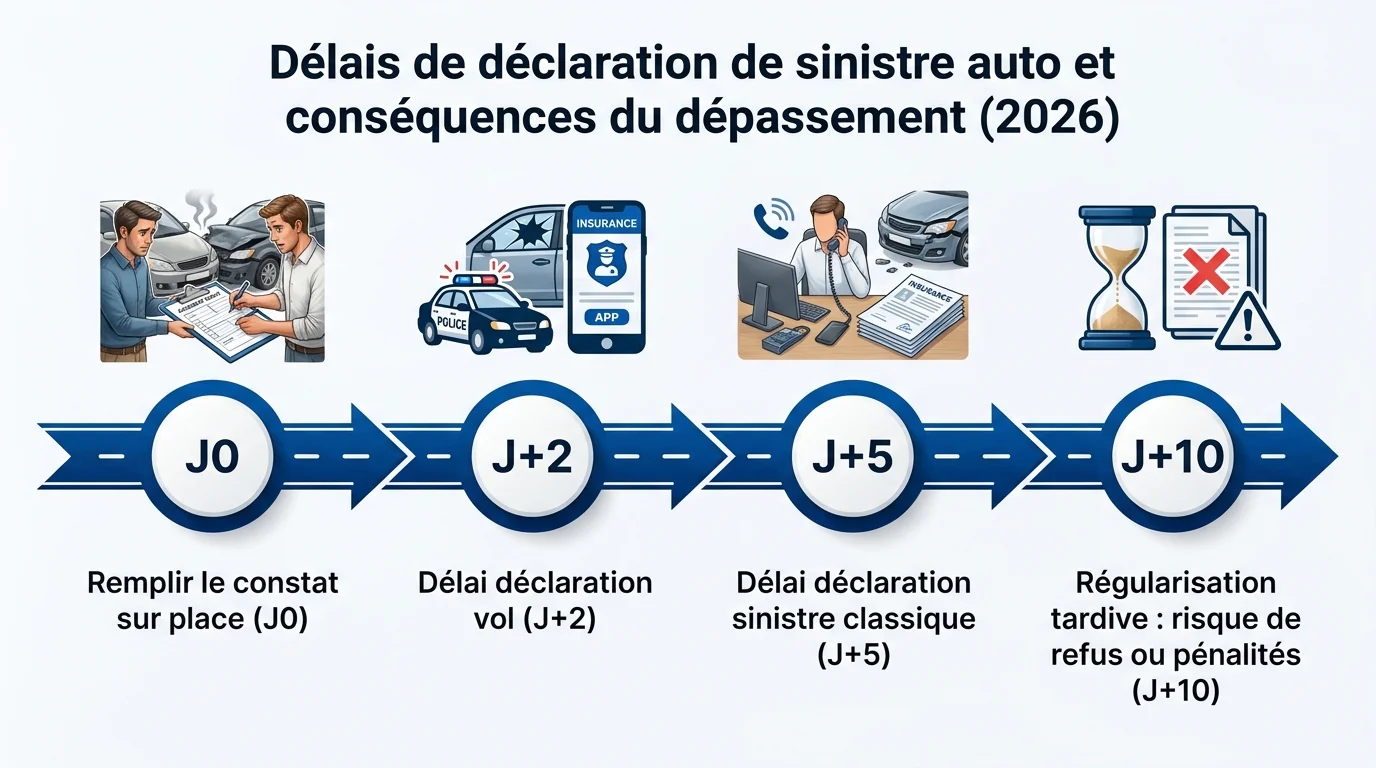

La chronologie à respecter : J0, J+2, J+5, J+10

Pour y voir clair, le plus simple est de visualiser les échéances sur une ligne de temps. Voici les repères clés à partir du jour de l’accident, en comptant en jours ouvrés pour la déclaration.

| Étape | Délai |

|---|---|

| Remplir et signer le constat sur place | J0, le jour même |

| Déclarer un vol de véhicule | J+2 jours ouvrés maximum |

| Déclarer un sinistre auto classique | J+5 jours ouvrés maximum |

| Régulariser un constat oublié (selon la bonne foi) | Au-delà de J+5, à négocier |

Pourquoi viser bien avant la date limite

Attendre le dernier jour ouvré est risqué. Un week-end mal calculé, un jour férié ou une pièce manquante peuvent vous faire basculer hors délai sans que vous vous en rendiez compte.

Visez idéalement J+2 ou J+3 pour votre déclaration. Vous gardez ainsi une marge de sécurité si l’assureur vous réclame un document complémentaire. Pour évaluer où vous en êtes, l’outil ci-dessous estime les jours ouvrés qu’il vous reste à partir de la date de votre sinistre.

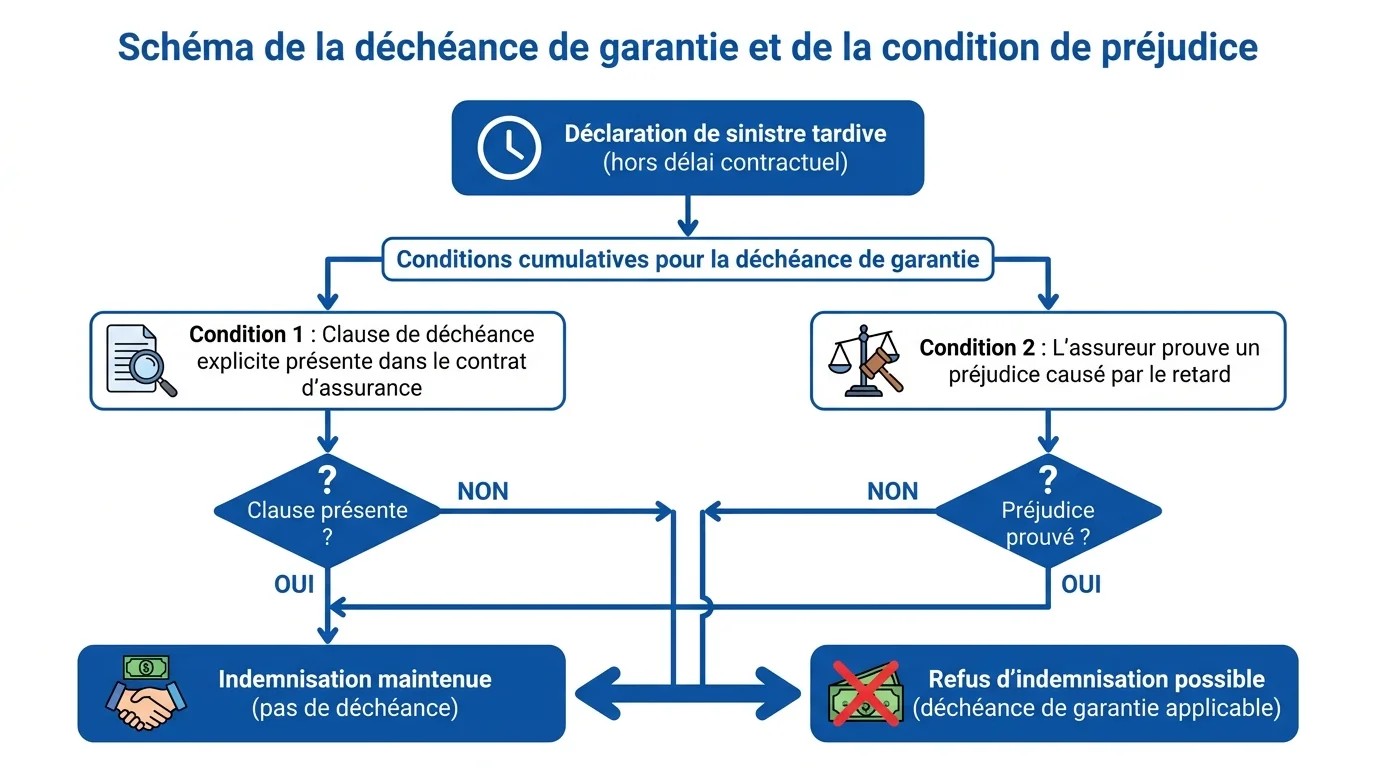

Que se passe-t-il si vous dépassez le délai ?

Dépasser les 5 jours ouvrés ne signifie pas automatiquement la perte de votre indemnisation. La loi encadre strictement ce que l’assureur peut vous opposer, et la sanction n’est pas systématique.

Un retard de déclaration n'entraîne la déchéance de garantie que si l'assureur prouve que ce retard lui a causé un préjudice.

La déchéance de garantie et la condition de préjudice

La sanction d’une déclaration tardive s’appelle la déchéance de garantie : l’assureur refuse de prendre en charge le sinistre. Mais cette déchéance ne peut pas être appliquée à la légère.

Le Code des assurances pose deux verrous protecteurs. D’une part, la clause de déchéance doit figurer dans votre contrat. D’autre part, l’assureur doit démontrer que votre retard lui a réellement causé un préjudice, par exemple en l’empêchant de constater les dégâts. Sans préjudice prouvé, il doit vous indemniser malgré le retard.

Contestation et désaccord avec l’assureur

Si votre assureur invoque un dépassement de délai pour refuser la prise en charge, vous n’êtes pas démuni. Demandez-lui par écrit de justifier précisément le préjudice qu’il invoque.

En l’absence de préjudice démontré, ou si votre retard relève d’un cas de force majeure, le refus n’est pas fondé. Vous pouvez alors saisir le service réclamation de la compagnie, puis le Médiateur de l’assurance si le désaccord persiste.

Les cas particuliers : vacances, hospitalisation, étranger

La vie ne s’arrête pas à un accident, et certaines situations vous empêchent matériellement de déclarer dans les temps. La loi en tient compte, à condition de pouvoir le justifier.

Trois cas reviennent souvent et méritent votre attention :

- Vous êtes en vacances loin de votre domicile et de vos papiers d’assurance.

- Vous êtes hospitalisé après l’accident, dans l’incapacité d’agir.

- L’accident a eu lieu à l’étranger, avec des démarches plus lourdes.

Force majeure et empêchement légitime

Une hospitalisation ou un accident grave sont typiquement des cas de force majeure. Dans cette situation, l’assureur ne peut pas vous opposer la déchéance pour déclaration tardive.

Conservez toutes les preuves de votre empêchement : certificat médical, justificatif de séjour, bulletin d’hospitalisation. Déclarez dès que vous le pouvez et expliquez la raison du retard. La bonne foi et les justificatifs jouent largement en votre faveur.

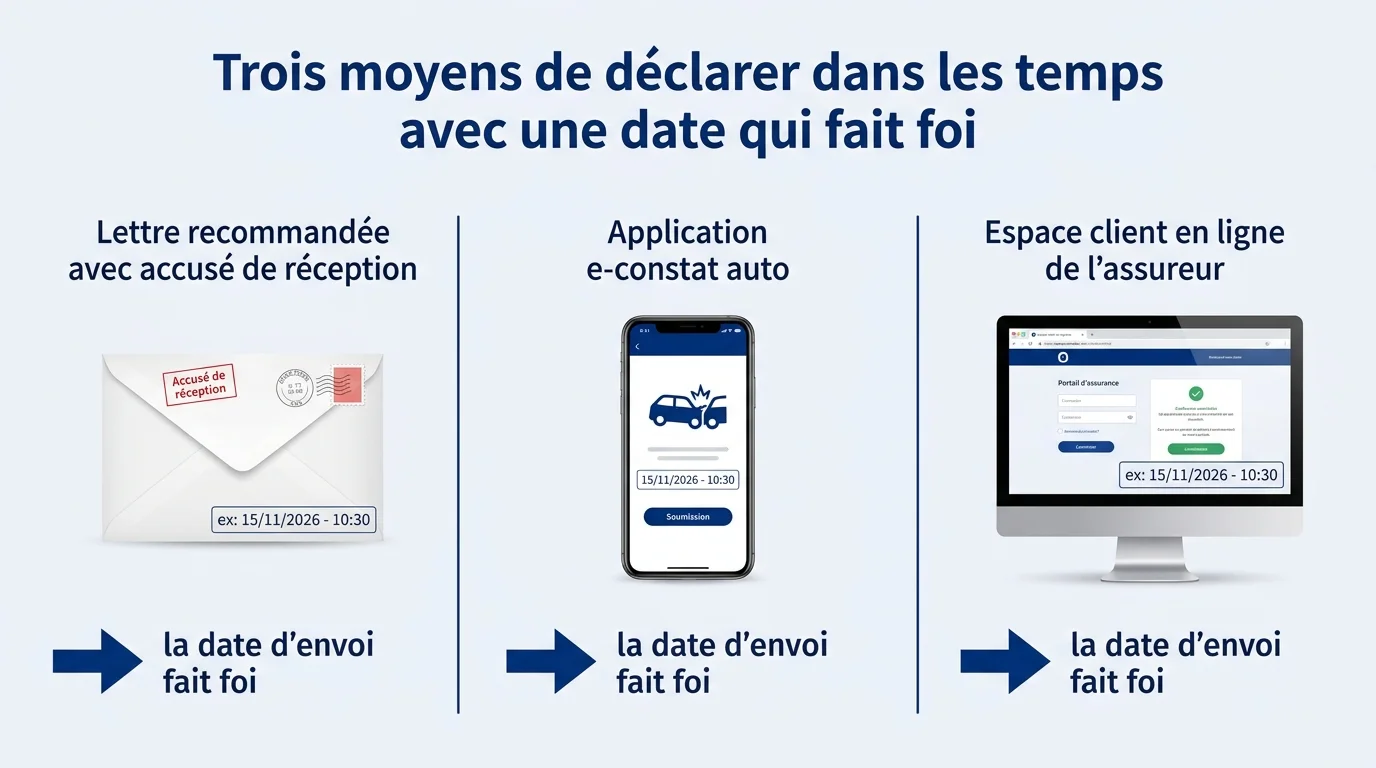

Comment respecter le délai même en cas d’imprévu

Plusieurs solutions existent pour tenir le délai sans vous déplacer en agence. L’objectif est de dater votre déclaration de façon incontestable, pour prouver que vous étiez dans les temps.

Lettre recommandée et déclaration en ligne

La lettre recommandée avec accusé de réception reste la valeur sûre. La date d’envoi figurant sur le récépissé fait foi, même si l’assureur reçoit le courrier après l’expiration du délai.

Plus rapide, l’application e-constat auto remplit et transmet le constat en quelques minutes depuis votre téléphone. Pour comprendre son fonctionnement, consultez notre article sur le passage au constat en ligne. L’espace client ou l’application mobile de votre assureur permettent également une déclaration horodatée immédiate.

Constat oublié : peut-on encore le faire 10 jours après ?

Vous avez complètement oublié de déclarer votre sinistre et le délai de 5 jours ouvrés est passé ? Tout n’est pas perdu, loin de là.

Déclarez immédiatement, sans attendre une journée de plus. Un retard reconnu vaut toujours mieux qu’un sinistre jamais déclaré. Comme vu plus haut, l’assureur ne pourra refuser la prise en charge que s’il prouve un préjudice lié à votre retard, ce qui est loin d’être automatique pour quelques jours.

Expliquez honnêtement la raison de l’oubli et joignez le constat complet. La situation est plus délicate si l’autre conducteur a pris la fuite : notre guide sur le délit de fuite après un accrochage explique quoi faire si vous avez relevé l’immatriculation.

Foire aux questions

Combien de temps pour envoyer un constat amiable à l’assurance ?

Vous disposez de 5 jours ouvrés à compter du lendemain de l’accident pour transmettre le constat et déclarer le sinistre à votre assureur. Ce délai est ramené à 2 jours ouvrés en cas de vol du véhicule.

Le constat amiable a-t-il un délai pour être rempli sur place ?

Aucun texte ne fixe un nombre d’heures précis pour rédiger le constat. La règle pratique est de le remplir immédiatement, sur les lieux, pour garantir l’exactitude des informations et obtenir la signature de l’autre conducteur.

Que risque-t-on si on dépasse le délai de 5 jours ?

L’assureur peut invoquer la déchéance de garantie et refuser la prise en charge, mais seulement si une clause le prévoit dans le contrat et s’il prouve que votre retard lui a causé un préjudice. Sans préjudice démontré, il doit vous indemniser.

Combien de temps faut-il garder un constat amiable ?

Conservez une copie de votre constat au moins deux ans après le règlement du sinistre, durée correspondant au délai de prescription en assurance. En cas de litige ou de dommages corporels, gardez-le plus longtemps par précaution.

Peut-on faire un constat plusieurs jours après l’accident ?

Oui, tant que vous restez dans le délai de 5 jours ouvrés pour la déclaration. Le mieux reste de le signer sur place avec l’autre conducteur. Passé le délai, déclarez quand même immédiatement, votre bonne foi et l’absence de préjudice pour l’assureur jouent en votre faveur.