Entretien voiture pas cher : réduire entretien, assurance et trajets

Alain2026-07-22T13:43:25+02:008 juillet 2026|Assurance, Entretien|

Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

9 mars 2026

Pourquoi demander un devis assurance auto avant de s’engager ?

Les tarifs des assurances automobiles augmentent régulièrement, pesant de plus en plus lourd sur le budget des ménages. Pourtant, beaucoup de conducteurs reconduisent tacitement leur contrat sans vérifier si l’herbe est plus verte ailleurs. Cette habitude coûte cher.

Solliciter une simulation tarifaire avant de signer ou de renouveler un contrat n’est pas une simple formalité administrative. C’est le seul moyen tangible de confronter la réalité du marché à vos besoins réels. Vous découvrirez souvent que votre fidélité n’est pas récompensée à sa juste valeur.

Une démarche indispensable pour réduire le coût de sa prime d’assurance

Le marché de l’assurance est extrêmement concurrentiel. Les compagnies ajustent leurs prix en permanence pour attirer de nouveaux clients, laissant parfois les anciens assurés avec des tarifs obsolètes et élevés. Interroger le marché permet de reprendre le pouvoir sur votre budget auto.

L’évaluation précise des économies réalisables grâce à la comparaison

La prime d’assurance varie considérablement d’un établissement à l’autre pour un niveau de risque identique. En réalisant une demande de devis assurance auto, vous obtenez une photographie instantanée des prix pratiqués actuellement. Cela met en évidence les écarts injustifiés entre votre contrat actuel et les offres concurrentes.

Les nouveaux clients bénéficient souvent de conditions tarifaires préférentielles ou de mois offerts que votre assureur actuel ne vous proposera pas spontanément. Pour vérifier ces opportunités, vous pouvez par exemple voir le direct assurance devis auto et comparer le montant final avec votre échéancier actuel. Cette mise en concurrence force les acteurs à vous proposer leur meilleur tarif.

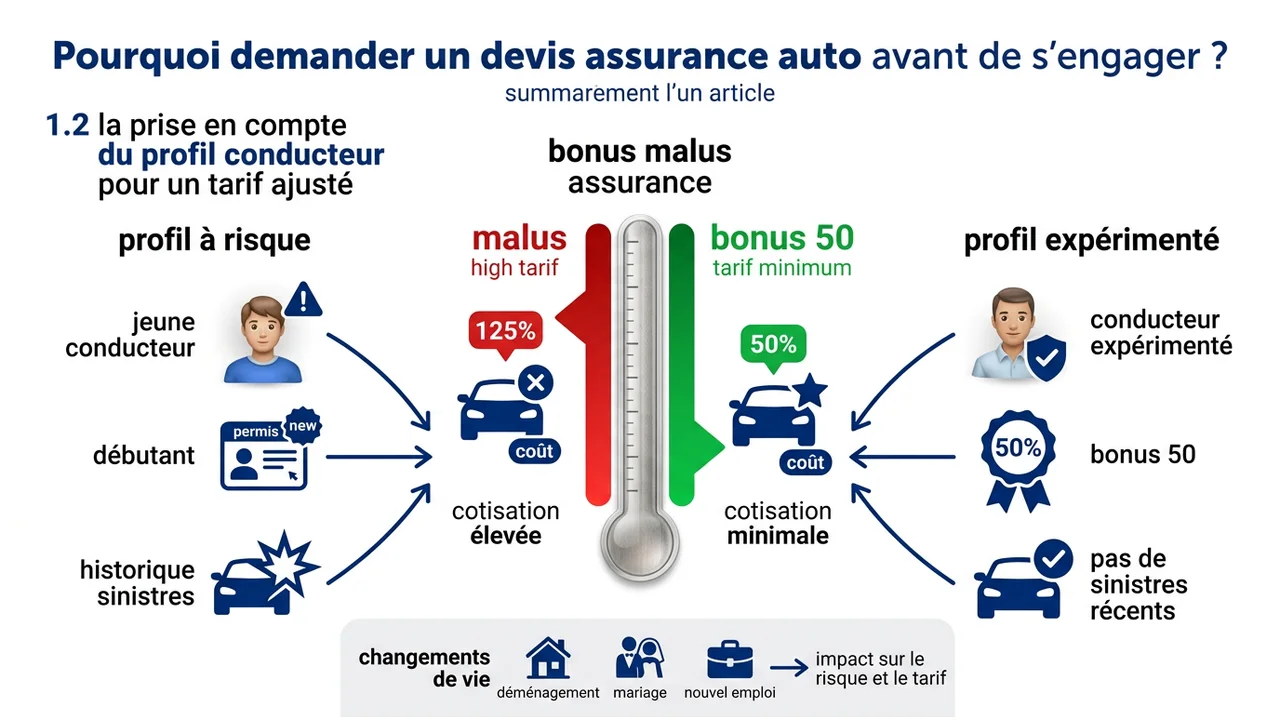

La prise en compte du profil conducteur pour un tarif ajusté

Votre situation personnelle influe directement sur le montant de la cotisation. Les assureurs analysent votre historique : bonus-malus, fréquence des sinistres et année d’obtention du permis. Un conducteur expérimenté avec un bonus 50 paiera nettement moins cher qu’un novice considéré comme un profil à risque.

Cette distinction est particulièrement critique pour ceux qui débutent. Comprendre les surprimes liées au statut de jeune conducteur aide à mieux négocier ou à se tourner vers des compagnies spécialisées qui ne pénalisent pas excessivement le manque d’expérience. Chaque changement dans votre vie (déménagement, mariage, nouvel emploi) peut modifier votre profil de risque et justifier une baisse de tarif que seul un nouveau devis révélera.

L’analyse détaillée des niveaux de couverture et des exclusions de garantie

Se focaliser uniquement sur le prix final est une erreur stratégique. Un tarif attractif dissimule parfois une protection insuffisante qui vous laissera seul face aux dépenses en cas d’accident grave. Le devis sert à décortiquer ce que l’assureur promet réellement de payer.

La distinction entre les formules au Tiers et Tous Risques selon le véhicule

Le choix de la formule dépend intrinsèquement de la valeur et de l’âge de votre voiture. Une assurance au Tiers couvre uniquement les dommages que vous causez aux autres. Elle suffit généralement pour un véhicule ancien dont la valeur résiduelle est faible. À l’inverse, une voiture neuve ou récente nécessite une protection complète.

La formule Tous Risques indemnise les réparations de votre propre véhicule, même si vous êtes responsable de l’accident ou si le tiers n’est pas identifié. Voici un tableau pour vous aider à orienter votre choix selon votre situation :

| Type de véhicule / Situation | Formule recommandée |

|---|---|

| Voiture neuve ou moins de 5 ans | Tous Risques (Indispensable) |

| Voiture d’occasion (5 à 10 ans) | Tiers Étendu (Vol + Incendie + Bris de glace) |

| Vieux véhicule (plus de 10 ans) | Tiers Simple (Responsabilité Civile) |

| Véhicule en Leasing (LOA/LLD) | Tous Risques + Perte financière |

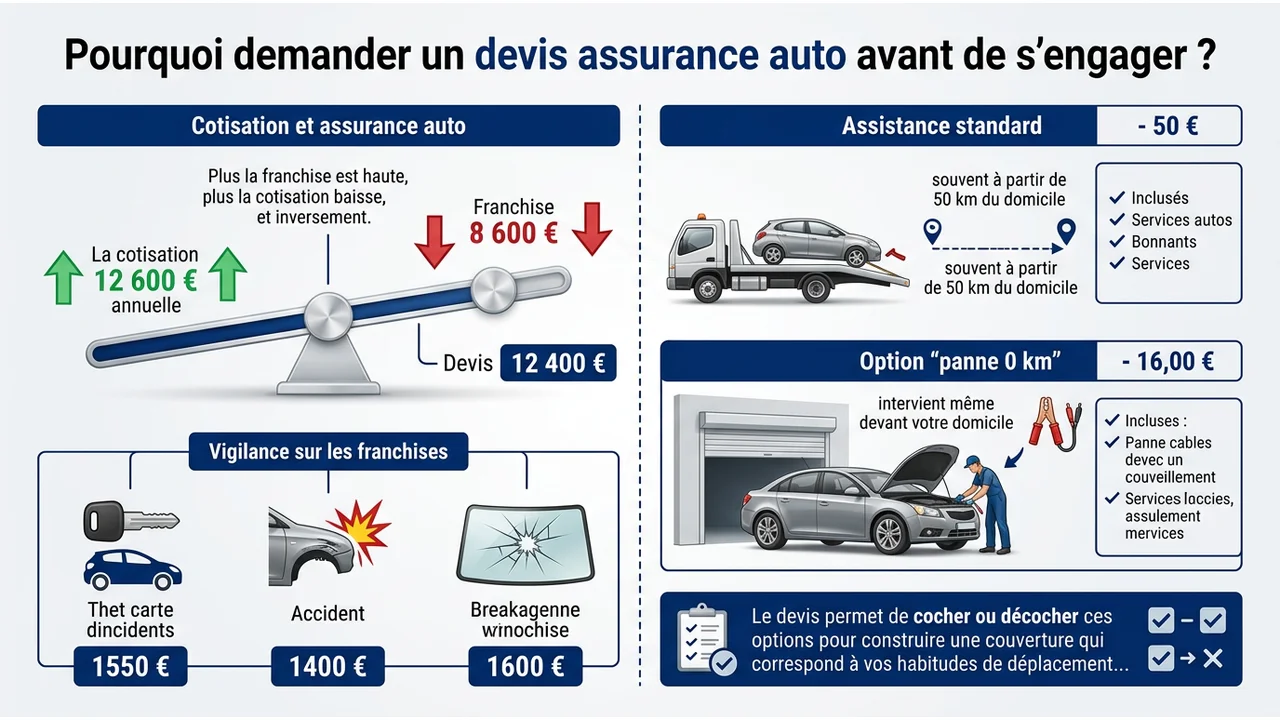

La vigilance nécessaire sur les franchises et les options d’assistance

La franchise correspond au montant qui reste à votre charge après un sinistre. C’est un levier classique utilisé par les assureurs pour baisser le montant de la prime annuelle : plus la franchise est haute, plus la cotisation baisse. Un devis détaillé mentionne clairement ces montants pour chaque type de sinistre (vol, accident, bris de glace).

Vérifiez également les conditions d’assistance. Une option « panne 0 km » vous sauve la mise si votre batterie lâche devant votre garage, alors qu’une assistance standard n’intervient souvent qu’à partir de 50 km du domicile. Le devis permet de cocher ou décocher ces options pour construire une couverture qui correspond à vos habitudes de déplacement sans payer pour des services superflus.

Un processus de simulation rapide pour une bonne décision

Obtenir une proposition chiffrée ne demande plus de prendre rendez-vous en agence ni de passer des heures au téléphone. Les outils numériques ont simplifié l’accès à l’information, rendant la comparaison accessible à tous en quelques minutes.

La facilité d’obtention d’une proposition tarifaire en ligne sans engagement

Les formulaires en ligne vous guident étape par étape. Vous devez simplement vous munir de votre permis de conduire et de la carte grise du véhicule concerné. Ces documents contiennent les données techniques et administratives nécessaires pour établir un tarif fiable.

Voici les éléments clés que vous devrez fournir :

- La date de première mise en circulation du véhicule et sa puissance fiscale.

- Votre historique d’assurance (relevé d’information) indiquant votre coefficient de bonus-malus.

- L’usage du véhicule (trajets privés, professionnels, ou mixtes).

Une fois ces informations saisies, le simulateur génère un tarif instantané. Cette démarche est totalement gratuite et ne vous engage à rien. Vous pouvez multiplier les simulations pour tester différentes configurations de garanties.

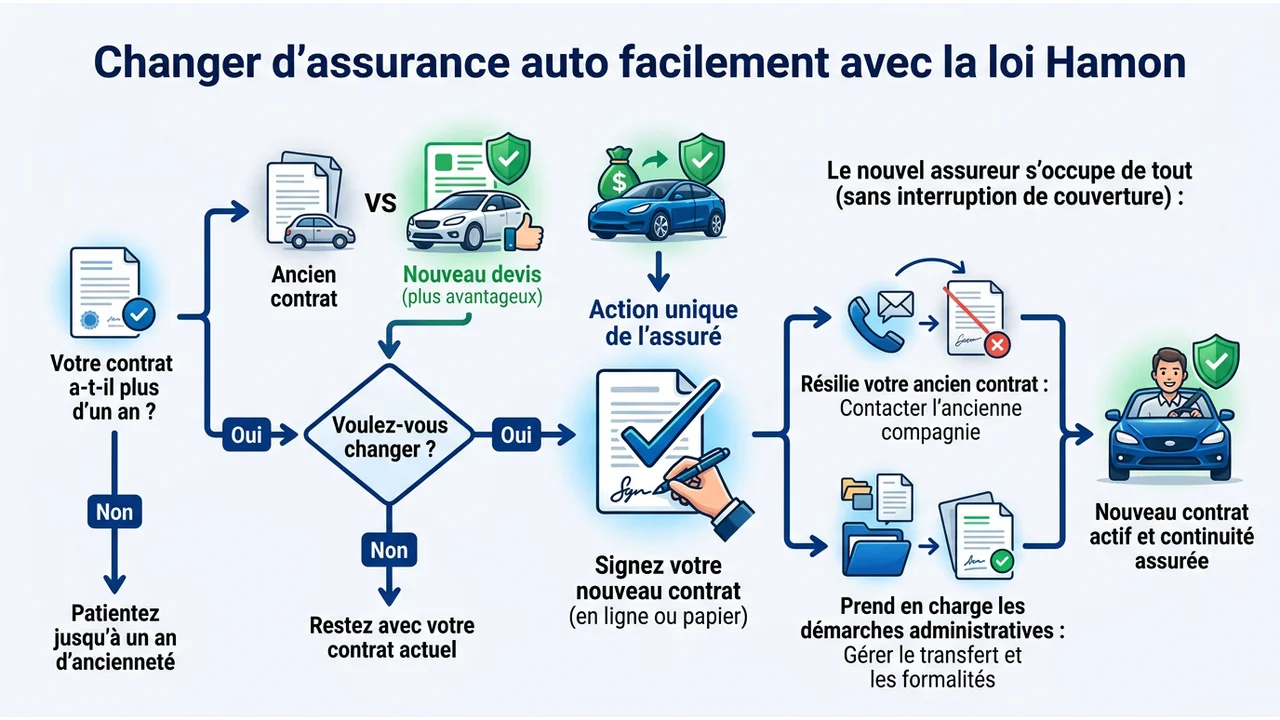

L’opportunité de changer de contrat simplement avec la loi Hamon

La législation actuelle favorise la mobilité des assurés. Si le devis que vous obtenez est plus avantageux que votre contrat actuel, la loi Hamon vous permet de changer d’assureur très facilement. Dès lors que votre contrat a plus d’un an d’ancienneté, vous êtes libre de le résilier à tout moment, sans pénalité ni justification.

Le nouvel assureur prend en charge les démarches administratives. Il contacte votre ancienne compagnie pour résilier le contrat à votre place et assure la continuité de la couverture. Vous ne risquez donc aucune coupure d’assurance entre les deux contrats. Cette simplicité administrative doit vous encourager à vérifier régulièrement si votre contrat actuel reste compétitif face au marché.