Entretien voiture pas cher : réduire entretien, assurance et trajets

Alain2026-07-22T13:43:25+02:008 juillet 2026|Assurance, Entretien|

Booster batterie voiture : comparatif et guide d’achat complet

Alain2026-07-02T04:43:45+02:001 juillet 2026|Accessoires, Entretien|

18 mars 2026

Comment trouver la meilleure formule d’assurance pour votre voiture ?

Beaucoup d’automobilistes paient des primes trop élevées pour des garanties inadaptées à leur usage réel. Une voiture qui vieillit nécessite une réévaluation de sa couverture pour éviter les dépenses inutiles. Ce guide détaille la méthode pour ajuster vos garanties à votre situation précise et réduire vos mensualités sans rogner sur votre sécurité.

Évaluer son profil de conducteur et les caractéristiques de son véhicule pour cibler la couverture idéale

Prendre en compte son expérience au volant et son historique de bonus malus

L’historique de conduite détermine directement le montant de la prime de base. Les assureurs appliquent une surprime aux jeunes permis pendant leur période probatoire pour compenser le manque de pratique. À l’inverse, l’accumulation d’années sans sinistre génère un bonus qui allège considérablement la facture finale.

Maintenir une conduite prudente reste le meilleur levier pour maîtriser son budget sur le long terme. Chaque année passée sans accident responsable diminue votre coefficient de réduction-majoration. Cette mécanique récompense la vigilance au volant par des économies substantielles sur vos cotisations mensuelles.

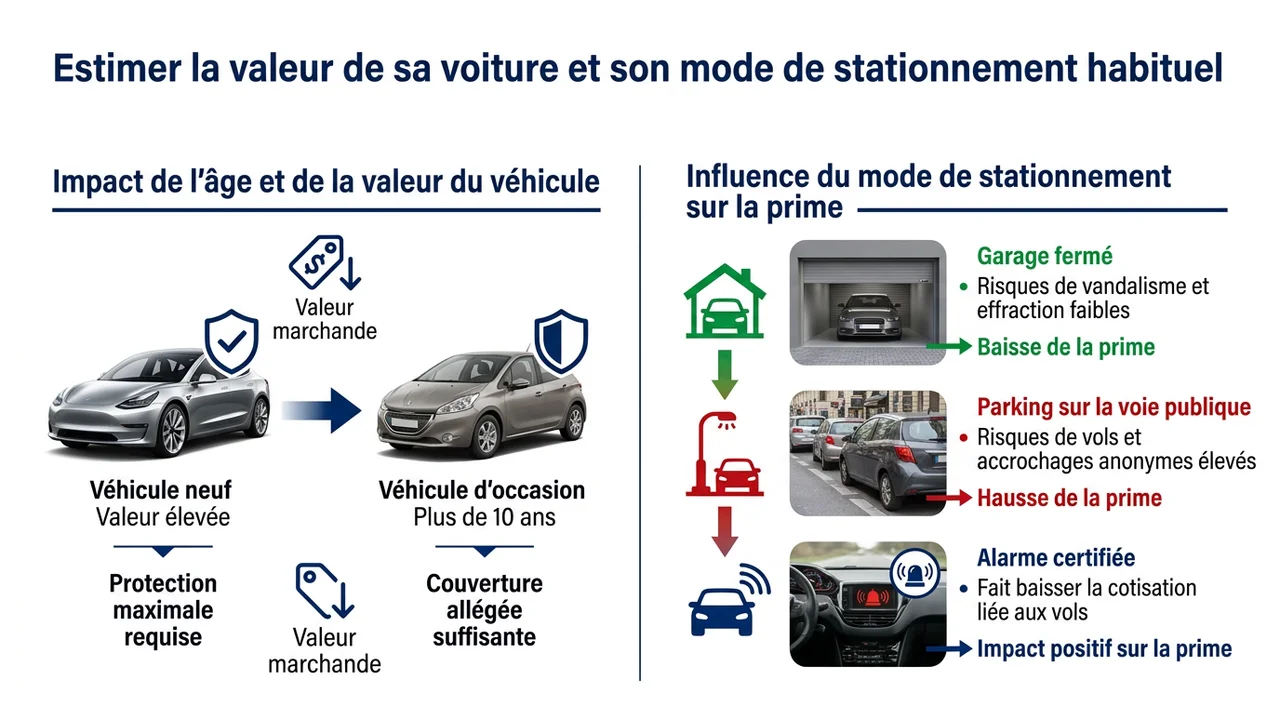

Estimer la valeur de sa voiture et son mode de stationnement habituel

L’âge et la valeur marchande de votre automobile orientent le niveau de protection requis. Un modèle neuf justifie une protection maximale, tandis qu’une citadine d’occasion de plus de dix ans se contente souvent d’une couverture allégée. Le lieu de stationnement nocturne influence aussi grandement la tarification appliquée par les compagnies.

Plusieurs éléments concrets modifient l’évaluation du risque matériel :

- Le stationnement dans un garage fermé réduit les risques de vandalisme et d’effraction.

- Le parking sur la voie publique augmente la probabilité d’accrochages anonymes et de vols.

- La présence d’une alarme certifiée fait baisser la cotisation liée aux vols de véhicules.

Calculer son kilométrage annuel pour envisager une offre adaptée aux petits rouleurs

Les habitudes de déplacement modifient radicalement les besoins de couverture. Les conducteurs qui parcourent moins de huit mille kilomètres par an ont tout intérêt à se tourner vers des forfaits kilométriques. Cette tarification sur mesure ajuste le prix au risque réel d’accident, mécaniquement plus faible quand le véhicule reste souvent au garage.

Vous payez uniquement pour l’usage effectif de votre machine. Ce système de facturation au kilomètre parcouru valorise l’utilisation des transports en commun ou le télétravail. Le relevé du compteur en fin d’année valide le respect du contrat et garantit le maintien du tarif préférentiel.

Décrypter les différentes formules du marché pour choisir le bon niveau de protection

Choisir une assurance au tiers pour respecter l’obligation légale à moindre coût

La loi impose au minimum la souscription d’une garantie responsabilité civile. Cette formule indemnise les victimes en cas de dommages matériels ou corporels causés par votre faute sur la voie publique. Elle convient parfaitement aux budgets serrés ou aux véhicules de faible valeur marchande.

Sachez que même les voitures sans permis soumises à l’obligation d’assurance requièrent ce niveau de protection minimal pour circuler légalement. Cette couverture basique ne prend toutefois pas en charge les réparations de votre propre carrosserie si vous provoquez un accrochage.

Privilégier une formule intermédiaire pour inclure le bris de glace et le vol

Le tiers étendu ajoute des garanties ciblées contre les aléas climatiques et les dégradations fréquentes. Cette alternative prend en charge le remplacement d’un pare-brise fissuré, les dégâts liés aux tempêtes ou l’indemnisation suite à une effraction. C’est un compromis astucieux pour les véhicules d’occasion récents qui conservent une certaine cote sur le marché de la revente.

Vous sécurisez votre capital sans payer le prix fort d’une protection totale. Les compagnies intègrent généralement la garantie incendie et attentat dans ce package intermédiaire. Cette formule rassure les propriétaires qui garent leur voiture en extérieur tout au long de l’année.

Souscrire une assurance tous risques pour couvrir l’intégralité des dommages matériels

La protection complète couvre les dégâts subis par votre propre véhicule, même lors d’un accident dont vous portez la responsabilité. Les rayures sur une portière, un acte de vandalisme gratuit ou un choc contre un arbre déclenchent une indemnisation rapide.

En choisissant une assurance Allianz pour votre auto, vous bénéficiez de cette couverture maximale pour sécuriser un investissement conséquent comme l’achat d’une berline neuve. Cette tranquillité financière s’accompagne d’une prise en charge intégrale des réparations par des garages agréés.

Ajouter des options utiles comme le dépannage sans franchise kilométrique ou la protection juridique

Les contrats de base s’enrichissent grâce à des modules complémentaires adaptés à vos habitudes routières. La personnalisation de la police garantit une sérénité totale face aux imprévus du quotidien. L’ajout de services spécifiques transforme un contrat basique en un véritable bouclier protecteur.

Voici les extensions les plus plébiscitées par les automobilistes prudents :

- L’assistance zéro kilomètre qui déclenche l’intervention d’une dépanneuse même en bas de votre domicile.

- La garantie du conducteur qui indemnise vos propres dommages corporels en cas d’accident responsable.

- La protection juridique qui prend en charge les frais d’avocat lors d’un litige lié à l’achat ou la réparation du véhicule.

- Le prêt de véhicule qui met une voiture de remplacement à votre disposition pendant les immobilisations au garage.

Comparer les devis en ligne pour souscrire le contrat le plus avantageux financièrement

Utiliser un comparateur gratuit pour mettre en concurrence plusieurs offres simultanément

La multiplication des acteurs rend la recherche fastidieuse sans un outil numérique adapté. Les plateformes de comparaison analysent votre profil et interrogent des dizaines de compagnies en quelques secondes. Cette mise en concurrence directe fait ressortir les tarifs les plus agressifs sans exiger le moindre engagement de votre part.

Vous gagnez du temps dans vos démarches administratives. Ces outils filtrent les résultats selon vos critères stricts et écartent les propositions inadaptées à votre kilométrage ou à votre bonus. La simulation en ligne donne une vision claire des prix pratiqués sur le marché actuel.

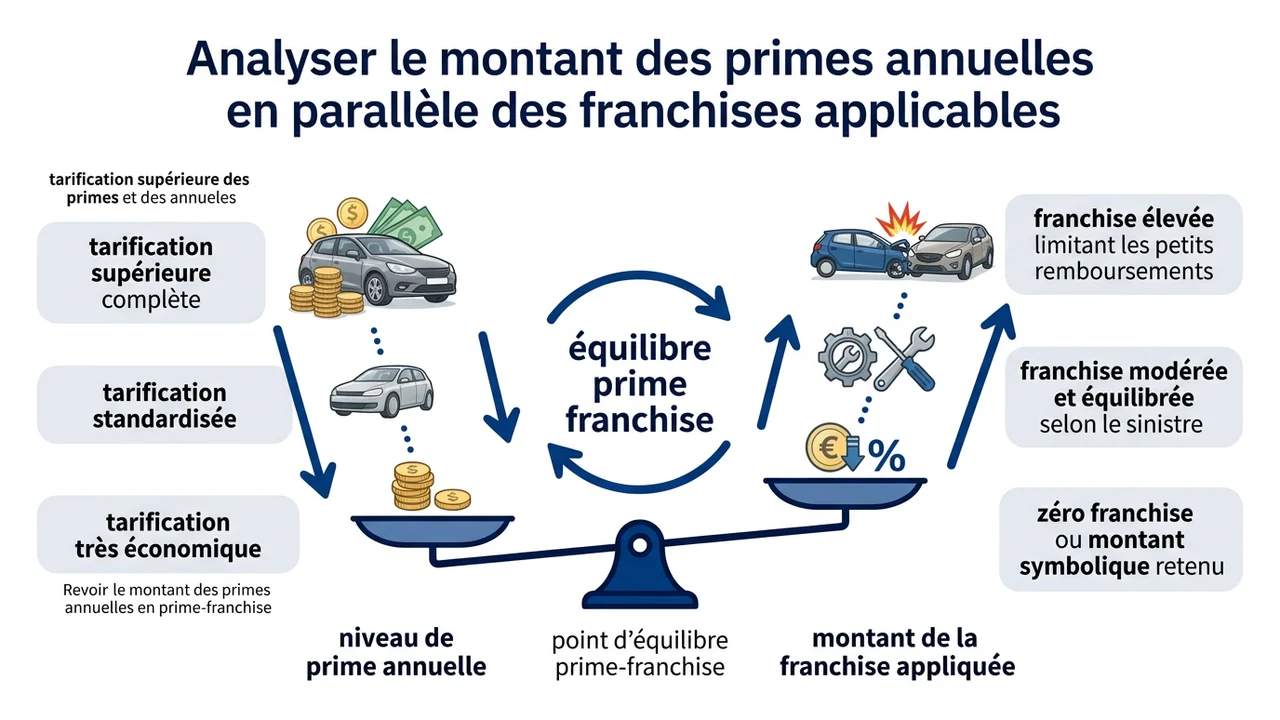

Analyser le montant des primes annuelles en parallèle des franchises applicables

Le montant de la cotisation mensuelle ne raconte qu’une partie de l’histoire financière. Une prime anormalement basse cache souvent des restes à charge dissuasifs en cas de sinistre responsable. Observez attentivement le rapport entre le prix payé chaque mois et la somme retenue par la compagnie avant l’indemnisation.

Ce tableau illustre la relation directe entre la tarification et le reste à charge :

| Niveau de prime annuelle | Montant de la franchise appliquée |

|---|---|

| Tarification très économique | Franchise élevée limitant les petits remboursements |

| Tarification standardisée | Franchise modérée et équilibrée selon le sinistre |

| Tarification supérieure complète | Zéro franchise ou montant symbolique retenu |

Vérifier les avis clients et les classements des compagnies pour s’assurer d’un bon service

Un tarif attractif perd tout son sens si le service client se montre injoignable après un accrochage sur l’autoroute. La lecture des retours d’expérience sur les plateformes indépendantes révèle la véritable qualité de gestion des dossiers. Privilégiez les groupes qui se distinguent par leur réactivité et la clarté de leurs procédures d’indemnisation.

Les étoiles attribuées par les autres conducteurs reflètent fidèlement la réalité du terrain. Les témoignages pointent rapidement les assureurs qui multiplient les délais d’attente ou contestent systématiquement les devis des garagistes. Une bonne assistance téléphonique fait toute la différence lors d’une situation de stress.

Faire valoir son droit de résiliation pour changer d’assureur et optimiser son budget

La fidélité paie rarement dans le domaine de la protection automobile. La législation actuelle autorise la rupture de votre contrat à tout moment après la première année d’engagement, sans frais ni pénalité. Votre nouvel interlocuteur se charge d’ailleurs de toutes les démarches administratives pour faciliter la transition.

Cette flexibilité vous donne le pouvoir d’ajuster votre couverture dès que vos besoins évoluent. La concurrence féroce entre les assureurs profite aux consommateurs qui prennent le temps de revoir leurs contrats annuellement. Un simple changement de compagnie génère souvent des économies immédiates pour des garanties strictement équivalentes.