Accrochage sur un parking sans tiers identifié : recours, assurance et démarches en 2026

Alain2026-06-04T04:54:36+02:0012 juin 2026|Infos utiles|

Assurer un véhicule haut de gamme : garanties indispensables et options à considérer

12 juin 2026

Accrochage sur un parking sans tiers identifié : recours, assurance et démarches en 2026

Vous retrouvez votre aile enfoncée sur le parking du supermarché et personne n’a laissé de mot sur le pare-brise. Sans tiers identifié, votre seul vrai recours pour les dégâts matériels passe par votre garantie dommages tous accidents, donc une formule tous risques, franchise déduite. En assurance au tiers, ces dommages restent à votre charge. Le Fonds de garantie n’indemnise pas le matériel quand l’auteur reste inconnu, sauf blessures corporelles graves, et réunir vos preuves vite conditionne tout le reste.

Les trois scénarios d’accrochage sans tiers sur un parking

Un accrochage sur un parking ne ressemble jamais tout à fait au précédent. Avant de parler assurance, vous devez identifier dans quel cas de figure vous vous trouvez, car les preuves disponibles ne sont pas les mêmes. Trois situations reviennent en boucle chez les automobilistes urbains.

La rayure ou le choc découvert au retour

C’est le grand classique. Vous revenez à votre véhicule après vos courses et constatez une portière rayée ou une aile froissée. L’auteur est parti depuis longtemps, sans un mot.

Vous n’avez ni plaque, ni nom, ni témoin immédiat. Tout votre dossier va donc reposer sur ce que vous pouvez reconstituer après coup : photos, horaires, caméras.

Le choc fantôme pendant que vous êtes au volant

Vous circulez dans une allée étroite du parking et un autre véhicule vous accroche, puis file sans s’arrêter. Ici, vous avez parfois vu la voiture, voire une partie de la plaque.

Ce relevé partiel change tout, car il ouvre la voie à une identification ultérieure de l’auteur. Notez immédiatement tout ce dont vous vous souvenez, même incomplet.

Le témoin ou le mot qui disparaît

Dernier cas, le plus frustrant : un mot glissé sous l’essuie-glace, mais avec un numéro faux ou illisible, ou un témoin qui promet de vous aider puis ne répond plus. Vous pensez tenir un recours et il vous file entre les doigts.

Dans ces trois scénarios, le réflexe utile est le même : documenter avant tout, sans surestimer la valeur d’un indice fragile. Pour les gestes généraux à connaître, notre guide sur que faire en cas d’accrochage complète utilement ce qui suit.

Comment réagir dans les premières heures après la découverte

Les premières heures sont décisives. Les images de vidéosurveillance s’effacent vite et les témoins partent. Plus vous agissez tôt, plus votre dossier sera solide face à votre assureur.

Les gestes à faire sur place immédiatement

Avant de bouger le véhicule, sortez votre téléphone. Photographiez les dégâts sous plusieurs angles, de près et de loin, en incluant l’environnement immédiat.

- Le détail du choc : enfoncement, rayure, éclat de peinture ou de feu.

- Une vue large montrant votre place de stationnement et les véhicules voisins.

- La signalétique du parking, les panneaux et les caméras visibles.

- Une trace d’horodatage : ticket de caisse, ticket de parking, capture de l’heure.

Regardez ensuite autour de vous. Une trace de peinture d’une autre couleur sur votre carrosserie, un rétroviseur cassé au sol, un éclat suspect peuvent orienter l’enquête et confirmer le récit que vous ferez à votre assureur.

Constat amiable seul : comment le remplir ?

Oui, vous pouvez remplir un constat seul, sans second conducteur. Vous renseignez uniquement votre partie (case A), décrivez les circonstances dans la rubrique observations et faites un croquis de la position de votre véhicule.

Indiquez clairement « auteur inconnu » et « véhicule en stationnement ». Ce document daté reste la meilleure base de déclaration. Les délais comptent ici, et notre article sur les délais du constat amiable détaille les conséquences d’un envoi tardif.

Auteur non identifié = pas d'indemnisation par le Fonds de garantie pour vos dégâts matériels. Seule votre garantie dommages tous accidents (formule tous risques) peut vous rembourser, franchise déduite.

Vidéosurveillance du parking : que pouvez-vous obtenir ?

La caméra est souvent votre meilleur espoir d’identifier l’auteur. Mais l’accès aux images dépend du statut du parking, et la durée de conservation est courte. Agissez sous 24 à 48 heures.

Parking privé de supermarché ou de centre commercial

Sur un parking privé, les images appartiennent à l’exploitant. Vous ne pouvez pas exiger de les visionner directement, mais vous pouvez signaler l’incident au service de sécurité ou à l’accueil et demander la conservation des séquences.

En pratique, seules les forces de l’ordre ou un juge peuvent obtenir une réquisition des images. Déposer une main courante ou une plainte rapidement permet de déclencher cette demande avant l’effacement automatique.

Voirie et parking public de la commune

Sur la voie publique, la vidéoprotection est gérée par la mairie ou la police municipale, sous un régime légal strict. Là encore, vous ne récupérez pas les images vous-même.

Adressez-vous au poste de police ou de gendarmerie le plus proche. Indiquez l’emplacement exact, la date et le créneau horaire pour faciliter la recherche dans les enregistrements.

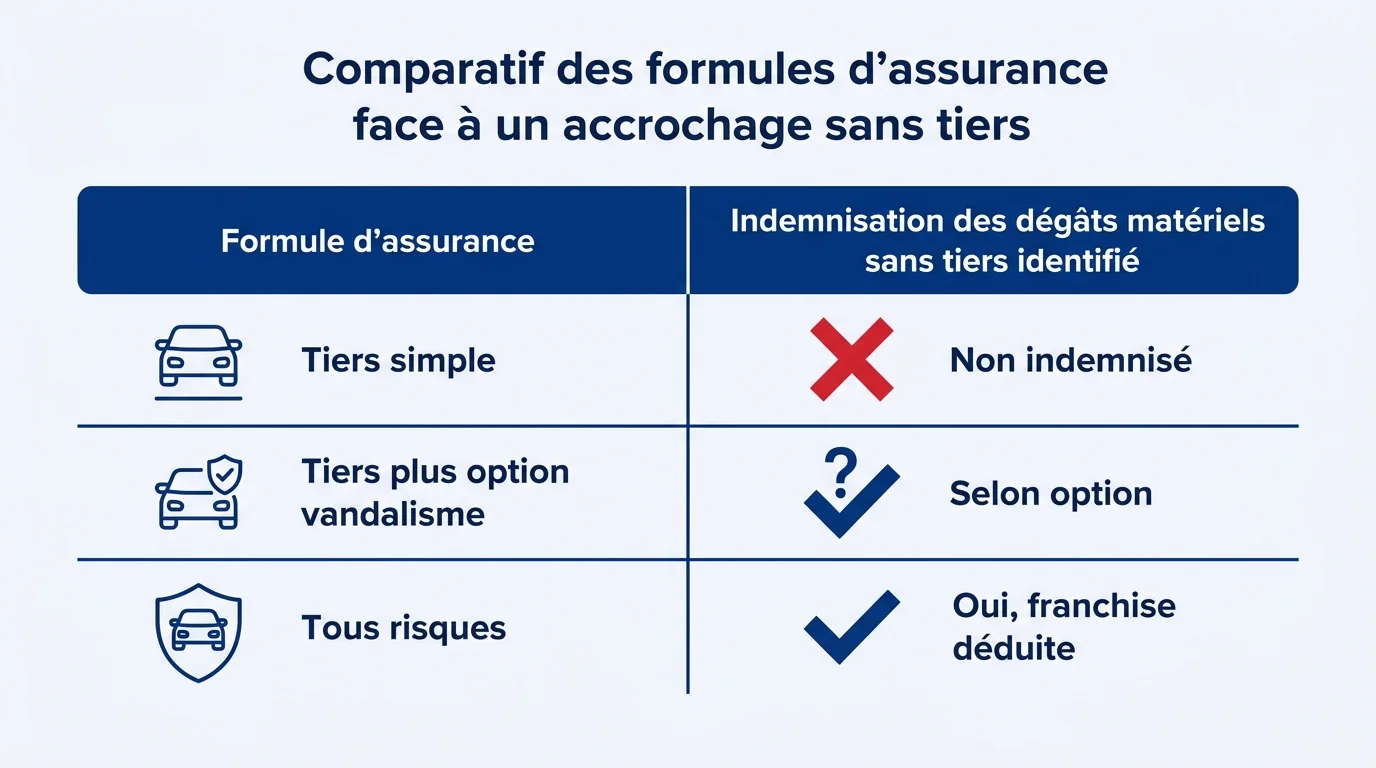

Recours assurance : tous risques contre tiers simple

C’est le coeur du sujet. Sans auteur connu, votre indemnisation ne dépend plus de personne d’autre que de vous, c’est-à-dire des garanties inscrites dans votre propre contrat. Le tableau ci-dessous résume la règle.

| Votre formule | Êtes-vous indemnisé pour les dégâts matériels ? |

|---|---|

| Tiers simple (responsabilité civile seule) | Non. Les dégâts matériels sans tiers identifié restent à votre charge. |

| Tiers + vandalisme ou dommages collision | Variable. Seulement si l’option couvre ce type de sinistre, lisez vos conditions. |

| Tous risques (dommages tous accidents) | Oui, franchise déduite, même sans auteur identifié. |

Pourquoi le tiers simple ne vous indemnise pas

L’assurance au tiers couvre les dommages que vous causez à autrui, pas ceux subis par votre propre véhicule. Sans responsable identifié contre qui se retourner, il n’existe aucun assureur adverse pour payer.

Résultat : avec une formule au tiers, une aile enfoncée par un inconnu reste intégralement à votre charge. C’est la limite que beaucoup d’automobilistes découvrent trop tard.

Franchise, vétusté et délais de versement

Avec une formule tous risques, votre assureur indemnise mais applique la franchise prévue au contrat. Comme aucun tiers responsable ne peut vous la rembourser, elle reste définitivement à votre charge.

Un coefficient de vétusté peut aussi réduire le montant versé sur un véhicule ancien. Pensez à comparer le coût de la franchise avec celui de la réparation : sur un petit choc, déclarer n’est pas toujours rentable.

Stationnement non responsable et bonus-malus

Bonne nouvelle : un sinistre subi en stationnement, sans aucune responsabilité de votre part, n’entraîne pas de malus. Votre coefficient de bonus-malus reste inchangé.

Vous pouvez donc déclarer sereinement, à condition de pouvoir démontrer que le véhicule était bien à l’arrêt et que vous n’y êtes pour rien. C’est précisément là que vos preuves entrent en jeu.

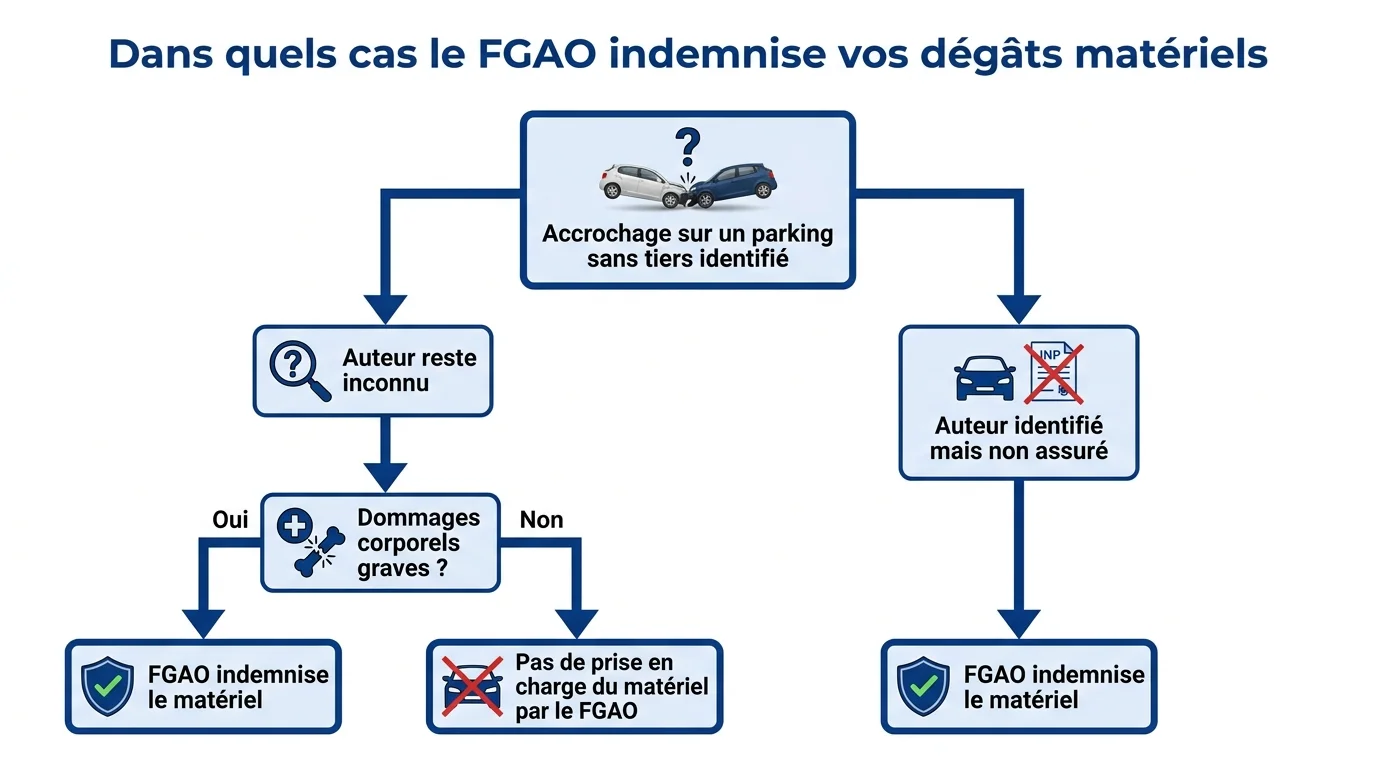

Quand le Fonds de garantie peut-il intervenir ?

Le Fonds de garantie des assurances obligatoires de dommages (FGAO) fait souvent naître un faux espoir. Beaucoup pensent qu’il rembourse toute victime d’un auteur en fuite. La réalité est plus restrictive.

Quand l’auteur n’est pas identifié, le FGAO ne prend en charge que vos dommages corporels. Vos dégâts matériels ne sont indemnisés que si l’accident a aussi causé des blessures corporelles graves, définies comme une hospitalisation de plus de 7 jours suivie d’une incapacité d’au moins un mois, un déficit fonctionnel permanent d’au moins 10 % ou un décès.

Le FGAO ne couvre vos dégâts matériels que si l'auteur est identifié mais non assuré. Pour un auteur resté inconnu, seul le corporel grave ouvre droit à indemnisation du matériel.

Autrement dit, pour une simple tôle froissée sur un parking par un inconnu, sans blessé, le FGAO n’interviendra pas. Vous trouverez la règle détaillée sur la page officielle de service-public.gouv.fr dédiée au FGAO. Le cas change si vous parvenez à identifier l’auteur : un conducteur connu mais non assuré relève alors du FGAO, matériel compris.

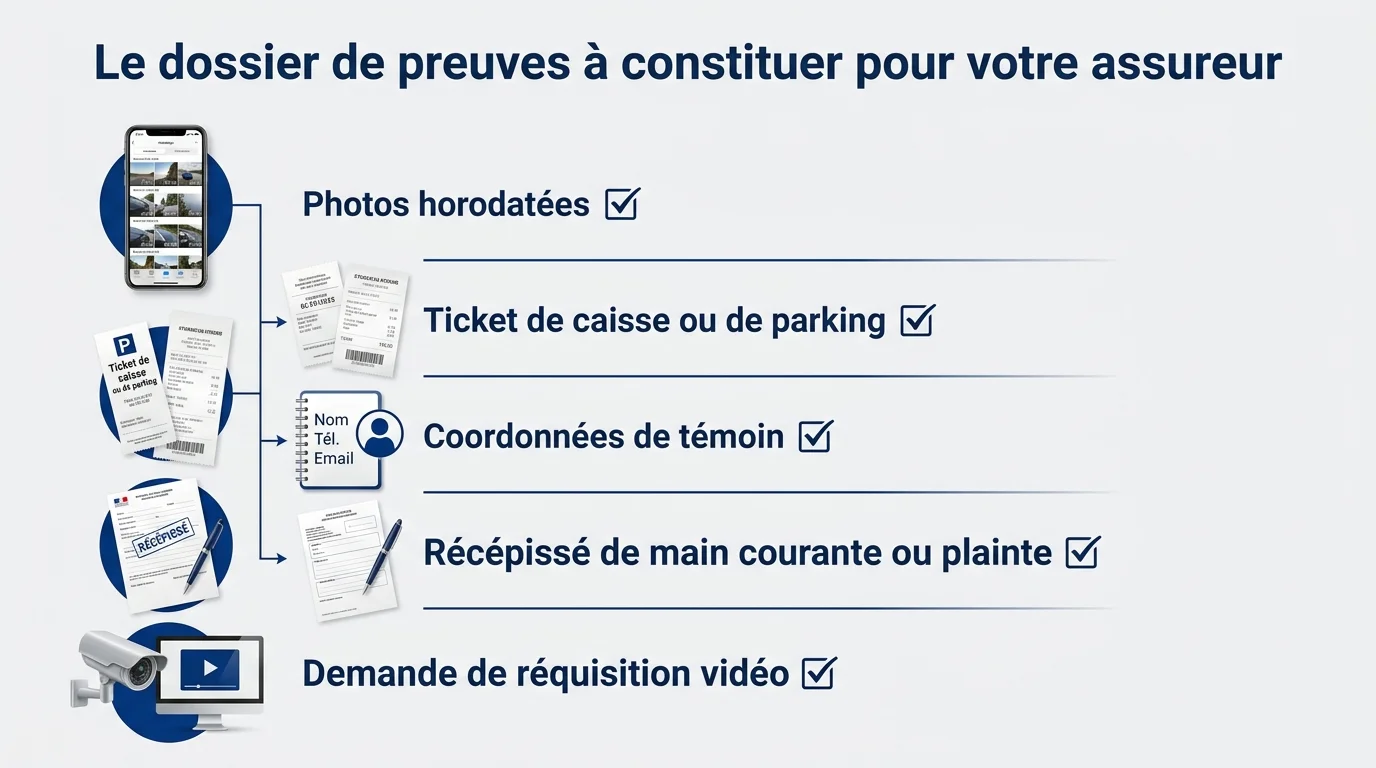

Comment vous prouver à votre assureur ?

Sans tiers, l’assureur n’a que votre version. Votre objectif est de la rendre incontestable. Un dossier précis et daté fait la différence entre une indemnisation fluide et un refus pour circonstances indéterminées.

Le dossier de preuves à constituer

Rassemblez tout élément qui ancre l’incident dans le temps et dans l’espace. Plus la chronologie est nette, moins l’assureur peut douter.

- Les photos horodatées des dégâts et de l’emplacement.

- Le ticket de caisse ou de parking prouvant votre présence sur les lieux.

- Les coordonnées de tout témoin, même croisé brièvement.

- Le récépissé de main courante ou de plainte.

- La référence de votre demande de réquisition vidéo, si vous en avez fait une.

Transmettez ce dossier avec votre déclaration, dans le délai de 5 jours ouvrés suivant la découverte des dégâts. Une déclaration peut démarrer par téléphone, mais confirmez toujours par écrit.

Main courante ou dépôt de plainte contre X ?

La main courante enregistre simplement votre déclaration et lui donne une date certaine, sans ouvrir d’enquête. Le dépôt de plainte contre X, lui, vise l’auteur inconnu d’un délit de fuite et peut déclencher des recherches.

Quand vous avez relevé un bout de plaque, la plainte prend tout son sens. Notre guide sur le délit de fuite et immatriculation relevée explique comment exploiter ce relevé partiel.

Comment limiter le risque à l’avenir ?

On ne supprime jamais totalement le risque sur un parking, mais quelques habitudes réduisent nettement l’exposition et facilitent la preuve si l’accrochage survient malgré tout.

Sur le choix de l’emplacement, privilégiez les places en bout de rangée, à l’écart des allées de passage et des chariots. Évitez les places trop étroites entre deux gros véhicules et garez-vous si possible dans le champ d’une caméra.

Côté équipement, une dashcam avec mode surveillance stationnement filme les chocs même moteur coupé. C’est aujourd’hui le moyen le plus efficace de transformer un accrochage anonyme en auteur identifié, donc en recours réel.

Questions fréquentes

Puis-je être indemnisé sans aucune preuve de l’auteur ?

Oui, mais uniquement via votre garantie dommages tous accidents, donc une formule tous risques. L’identité de l’auteur n’est pas nécessaire pour cette garantie ; en revanche, la franchise reste à votre charge faute de tiers responsable.

Vais-je perdre mon bonus dans ce cas ?

Non, dès lors que le véhicule était en stationnement et que vous n’avez aucune responsabilité dans le sinistre. Votre coefficient de bonus-malus n’est pas affecté par ce type de déclaration.

Combien de temps ai-je pour déclarer le sinistre ?

Vous disposez de 5 jours ouvrés à compter de la découverte des dégâts pour déclarer à votre assureur. Au-delà, l’assureur peut vous opposer la tardiveté de la déclaration et compliquer l’indemnisation.

Le dépôt de plainte est-il obligatoire pour être remboursé ?

Non, la plupart des assureurs n’exigent pas de récépissé de plainte pour un sinistre de stationnement sans tiers. La plainte devient utile surtout si vous avez relevé un élément permettant d’identifier l’auteur.